מבוא

משכנתא היא ההלוואה המשמעותית ביותר עבור מרבית משקי הבית בישראל.

היא מאפשרת להגשים חלום ולרכוש נכס למגורים או להשקעה. אך מה קורה כאשר מתקשים לעמוד בהחזרים החודשיים?

"אי תשלום משכנתא" הוא מצב שעלול להוביל להשלכות חמורות, כולל פיגורים, עיקולים ואף אובדן הנכס.

במאמר זה נבחן את ההשלכות של אי תשלום משכנתא, נציג פתרונות למחזור ופריסת הלוואות, ונעמיק באפשרויות מימון חוץ-בנקאי שמסייעות ללקוחות לשקם את מצבם הכלכלי ולחזור לשגרה.

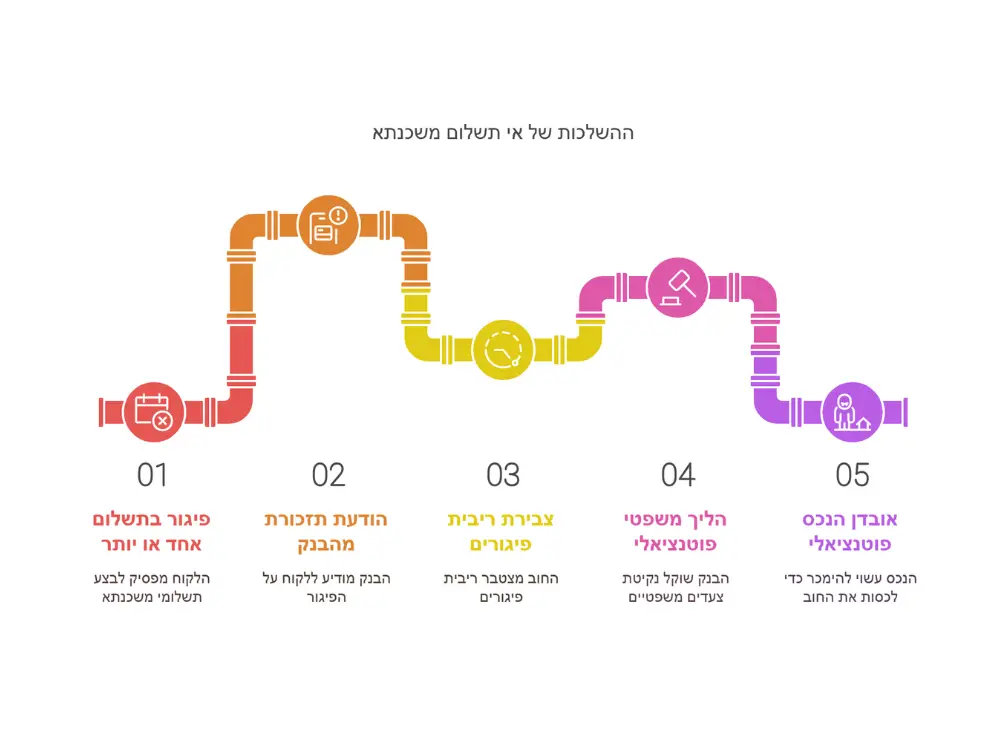

ההשלכות של אי תשלום משכנתא

כאשר לקוח אינו עומד בתשלומי המשכנתא, מתחילות להיווצר בעיות מול הבנק. חשוב להבין את השלבים וההשלכות:

- פיגור בתשלום אחד או יותר

כאשר לא מתבצע תשלום אחד או יותר, הבנק מיידע את הלקוח על הפיגור. בשלב זה בדרך כלל שולח הבנק הודעת תזכורת ומבקש להסדיר את החוב במהרה. - ריבית פיגורים

במקרים של עיכוב מתמשך, החוב מתחיל לצבור ריבית פיגורים, שמגדילה את ההחזר החודשי הנדרש ויוצרת מעמסה נוספת על הלקוח. - נקיטת הליכים משפטיים

אם החוב לא מוסדר, הבנק עשוי לפתוח בהליכי הוצאה לפועל, המאפשרים לו לעקל את הנכס, לעקל חשבונות בנק, ואף לנקוט סנקציות נוספות. - אובדן הנכס

במצב הקיצוני, כאשר לא נמצא פתרון להסדרת החוב, הבנק יכול למכור את הנכס כדי לכסות את יתרת המשכנתא. תהליך זה כרוך בעוגמת נפש ובאובדן משמעותי של כספי הלקוח.

פתרונות למחזור ופריסת ההלוואות

כאשר הלקוח מוצא את עצמו במצב של פיגור בתשלומים, חשוב לפעול במהירות ולבחון פתרונות:

- מחזור משכנתא

מחזור משכנתא מאפשר לפרוס מחדש את ההלוואה, להקטין את התשלומים החודשיים, ולעיתים אף לשנות את תנאי הריבית.

דוגמה: משפחת לוי התקשתה לעמוד בהחזר חודשי של 7,000 ש"ח. באמצעות מחזור המשכנתא, הצליחו להקטין את ההחזר ל-5,000 ש"ח, מה שסייע להם להימנע מפיגורים נוספים. - איחוד הלוואות

לקוחות שיש להם מספר הלוואות נוספות (אשראי, הלוואות פרטיות וכו') יכולים לאחד את כולן להלוואה אחת עם החזר חודשי נמוך יותר.

דוגמה: יוסי צבר פיגורים במשכנתא בגלל הלוואות חוץ-בנקאיות שנשאו ריבית גבוהה. איחוד ההלוואות צמצם את תשלומיו החודשיים ואפשר לו להסדיר את הפיגור. - פריסה מחודשת של החוב

במקרים בהם הלקוח בפיגור מתקדם, ניתן לנהל משא ומתן עם הבנק על פריסת החוב הקיים על פני תקופה ארוכה יותר, תוך הקפאת ריביות פיגורים.

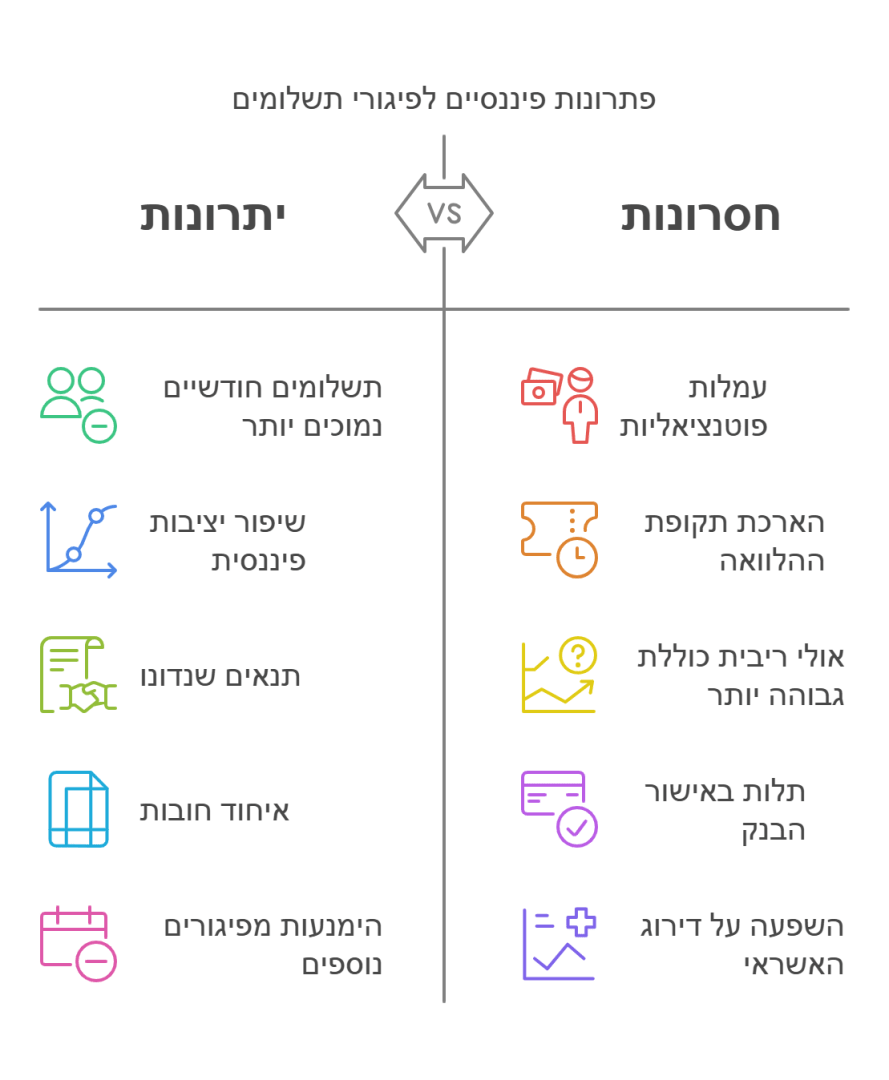

פתרונות חוץ-בנקאיים לפיגור במשכנתא

לקוחות שלא מצליחים לקבל עזרה מהבנק יכולים לפנות למימון חוץ-בנקאי. גורמים חוץ-בנקאיים מציעים פתרונות מהירים וגמישים ללקוחות במצוקה:

- הלוואה לכיסוי פיגור במשכנתא

מימון חוץ-בנקאי מאפשר ללקוח לקבל הלוואה לכיסוי הפיגורים, מה שמונע הליכי הוצאה לפועל מול הבנק.

דוגמה: משפחת כהן עמדה בפני איום עיקול הדירה. באמצעות הלוואה חוץ-בנקאית, כיסתה את הפיגורים וחזרה למסלול מול הבנק. - משכנתא שנייה

ללקוחות שיש להם נכס בבעלותם, ניתן לקבל משכנתא שנייה כדי להסדיר חובות קיימים.

דוגמה: מיכל ניצלה את הנכס שלה לקבלת משכנתא שנייה לכיסוי חובות, מה שאפשר לה לחזור לבנק עם תיק נקי. - מימון לתקופה זמנית

גורמים חוץ-בנקאיים מספקים פתרונות זמניים עד להתייצבות כלכלית, כמו הלוואות גישור או אשראי מותאם אישית.

חזרה לבנק – שיקום היחסים

לאחר הסדרת הפיגורים באמצעות מחזור משכנתא, איחוד הלוואות או מימון חוץ-בנקאי, ניתן לפעול לשיקום היחסים מול הבנק:

- החזרת האמון

תשלום כל החובות הקיימים מאפשר ללקוח להחזיר את האמון של הבנק בו ולהמשיך את תנאי המשכנתא הקיימים. - ניהול תקציב מחודש

לאחר שיקום המצב הכלכלי, חשוב לבנות תקציב נכון שיאפשר עמידה בתשלומים באופן שוטף. - מעקב פיננסי מקצועי

מומלץ להיעזר ביועץ פיננסי שיעקוב אחר ההוצאות וההכנסות ויבטיח יציבות כלכלית לטווח הארוך.

למה לבחור בנו?

אנחנו ב"יעדים משכנתאות" מתמחים במציאת פתרונות מותאמים אישית לכל לקוח. עם ניסיון עשיר, קשרים עם הבנקים והגורמים החוץ-בנקאיים, ומומחיות ייחודית בניהול תהליכי שיקום כלכלי למסורבי משכנתאות – אנחנו כאן כדי לעזור לך לחזור לשגרה במהירות וביעילות.

✅ ייעוץ מקצועי ללא התחייבות

✅ פתרונות מימון יצירתיים ומותאמים אישית

✅ ליווי אישי לאורך כל הדרך

השאירו פרטים עכשיו

אם אתם מתמודדים עם פיגורים במשכנתא או זקוקים לפתרון כלכלי דחוף, אל תהססו לפנות אלינו. השאירו פרטים בטופס שבאתר, ואחד המומחים שלנו יחזור אליכם בהקדם.

אל תתמודדו לבד ככל שחולף הזמן המצב הולך ומסתבך

סיכום

אי תשלום משכנתא הוא מצב מאתגר, אך עם תכנון נכון והכוונה מקצועית ניתן לצאת מהמשבר ולחזור לשגרה כלכלית. אנחנו כאן כדי לעזור לכם למצוא את הפתרון הטוב ביותר ולהבטיח עתיד כלכלי יציב.