מהי משכנתא חוץ בנקאית?

משכנתא חוץ בנקאית היא הלוואה לרכישת נכס או איחוד הלוואות או לכל מטרה אחרת הניתנת על ידי גופים פיננסיים פרטיים, שאינם בנקים. משכנתא מסוג זה מהווה אלטרנטיבה מצוינת למי שלא עומד בתנאי הבנקים או מחפש פתרון מהיר יותר.

ההבדל המרכזי בין משכנתא חוץ בנקאית לבנקאית הוא גמישות התנאים ומהירות האישור. בנקים מחייבים הליך בירוקרטי ממושך עם דרישות מחמירות, בעוד שגופים חוץ בנקאיים יכולים לאשר משכנתא תוך מספר ימים בלבד.

בשנים האחרונות, שוק המשכנתאות החוץ בנקאיות בישראל צמח משמעותית. גופים כמו חברות ביטוח (הפניקס, מנורה מבטחים, הראל, כלל), קרנות פנסיה וחברות מימון פרטיות מציעים מגוון פתרונות מימון שמתחרים ישירות בבנקים. לפי נתוני בנק ישראל, כ-15% מכלל המשכנתאות החדשות בישראל ניתנות כיום על ידי גופים חוץ בנקאיים, ומגמה זו נמצאת בעלייה מתמדת.

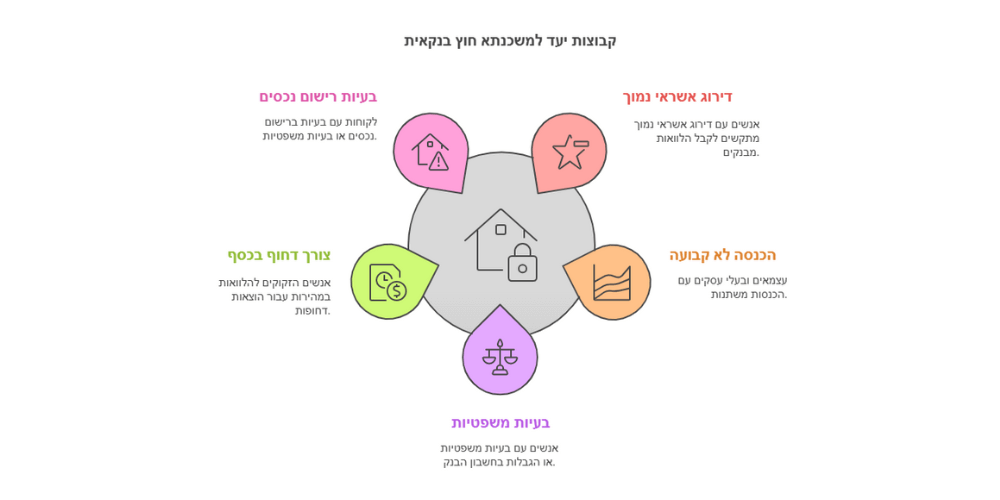

למי מתאימה משכנתא חוץ בנקאית?

משכנתא חוץ בנקאית מתאימה למגוון רחב של אנשים ותרחישים. היא פתרון מצוין עבור:

- מסורבי בנקים – מי שנדחה על ידי הבנק בשל היסטוריית אשראי, הגבלות או בעיות בדירוג BDI. הגופים החוץ בנקאיים בוחנים כל מקרה לגופו ומוצאים פתרונות יצירתיים.

- עצמאים ובעלי עסקים – שמתקשים להוכיח הכנסה יציבה לפי דרישות הבנקים. משכנתא לעסק דרך גוף חוץ בנקאי מאפשרת גמישות רבה יותר בהוכחת הכנסות.

- תושבי חוץ – ישראלים המתגוררים בחו"ל שמעוניינים לרכוש נכס בישראל. הבנקים מקשים על תושבי חוץ, בעוד שגופים חוץ בנקאיים מציעים מסלולים ייעודיים.

- מי שזקוק לאישור מהיר – עסקאות נדל"ן שדורשות מימון תוך ימים ספורים, במקום שבועות עד חודשים בבנק.

- בעלי נכס קיים – משכנתא חוץ בנקאית לנכס קיים מאפשרת לשחרר הון עצמי מנכס ששווי העולה על יתרת המשכנתא, לכל מטרה.

- משקיעי נדל"ן – רכישת נכס להשקעה כשהבנק מגביל את אחוז המימון לדירה שנייה ומעלה.

- פושטי רגל ומוגבלים – גם מסורבי משכנתא יכולים למצוא פתרון מימון דרך הגופים החוץ בנקאיים.

השוואה מלאה: משכנתא בנקאית מול חוץ בנקאית

כדי להבין את ההבדלים המהותיים, הנה טבלת השוואה מקיפה בין שני סוגי המשכנתאות:

| קריטריון | משכנתא בנקאית | משכנתא חוץ בנקאית |

|---|---|---|

| זמן אישור | 3-8 שבועות | 3-10 ימי עסקים |

| ריבית ממוצעת | 3%-5.5% | 4.5%-9% |

| אחוז מימון מקסימלי | עד 75% (דירה ראשונה) | עד 70% משווי הנכס |

| תקופת החזר | עד 30 שנה | עד 20-25 שנה |

| דרישות הכנסה | מחמירות מאוד | גמישות יחסית |

| בדיקת BDI/אשראי | חובה, חמורה | בדיקה מקלה |

| ביורוקרטיה | מורכבת ומפרכת | פשוטה ומהירה |

| גמישות בתנאים | מוגבלת לנהלי הבנק | גבוהה, מותאמת אישית |

| פיקוח רגולטורי | בנק ישראל | רשות שוק ההון / ללא פיקוח |

| מתאים ל | שכירים עם הכנסה יציבה | עצמאים, מסורבים, תושבי חוץ |

גופים חוץ בנקאיים מובילים בישראל

שוק המשכנתאות החוץ בנקאיות בישראל כולל מגוון גופים — מחברות ביטוח גדולות ועד חברות מימון פרטיות. הנה הגופים המרכזיים:

| גוף מלווה | סוג | ריבית משוערת | מימון מקסימלי | פיקוח |

|---|---|---|---|---|

| מנורה מבטחים | חברת ביטוח | 4.5%-6.5% | עד 70% | רשות שוק ההון |

| הפניקס | חברת ביטוח | 4.5%-7% | עד 70% | רשות שוק ההון |

| הראל | חברת ביטוח | 5%-7% | עד 60% | רשות שוק ההון |

| כלל ביטוח | חברת ביטוח | 4.5%-6.5% | עד 70% | רשות שוק ההון |

| טריא (Tarya) | P2P / קרן | 5.5%-8% | עד 65% | רשות ני"ע |

| גמא פיננסים | חברת מימון | 5%-9% | עד 70% | רשות שוק ההון |

חשוב לדעת: הריביות משתנות בהתאם לפרופיל הלווה, שווי הנכס ואחוז המימון המבוקש. צרו קשר עם יועצי יעדים לקבלת הצעה מותאמת אישית עם ההשוואה הטובה ביותר בשוק.

איך מקבלים משכנתא חוץ בנקאית – שלב אחר שלב

תהליך קבלת משכנתא חוץ בנקאית הוא לרוב פשוט ומהיר יותר מאשר בבנק. הנה שבעת השלבים:

- פנייה לייעוץ מקצועי – התייעצות עם יועץ משכנתאות שמכיר את כל הגופים בשוק ויכול למצוא עבורך את ההצעה הטובה ביותר

- בדיקת רקע פיננסי בסיסית – הערכת יכולת החזר, בדיקת דירוג אשראי ומצב פיננסי כללי

- הערכת שמאי לנכס – קביעת ערך המשכנתא בהתאם לשווי הנכס על ידי שמאי מקרקעין מוסמך

- הגשת בקשה ומסמכים – צילום תעודת זהות, תלושי שכר או דוחות כספיים (לעצמאים), נסח טאבו ואישורי בעלות

- קבלת אישור עקרוני – לרוב ניתן תוך 3-5 ימי עסקים, לעומת שבועות בבנק

- חתימה על הסכם הלוואה – סיכום תנאי ההחזר, הריבית, הביטחונות ולוח הסילוקין

- העברת הכספים – לאחר רישום שעבוד על הנכס, הכספים מועברים לחשבונך או ישירות למוכר

טיפ מקצועי: לפני שפונים לגוף ספציפי, מומלץ להיעזר ביועץ משכנתאות עצמאי שיכול להשוות בין כל הגופים ולנהל משא ומתן בשמכם. צוות יעדים עושה בדיוק את זה — ללא עלות ללקוח.

ריביות ותנאים במשכנתאות חוץ בנקאיות

הריביות במשכנתאות חוץ בנקאיות גבוהות יותר מהבנקים, אך הגמישות והמהירות מפצות על הפער. הנה סקירת השוק העדכנית:

| מסלול | ריבית טווח | תקופה מקסימלית | הערות |

|---|---|---|---|

| ריבית קבועה | 5%-7% | עד 15 שנה | ודאות בהחזרים, ללא הפתעות |

| ריבית משתנה (פריים) | פריים+1.5% עד פריים+3.5% | עד 25 שנה | יכולה לרדת עם ירידת הריבית |

| ריבית צמודת מדד | 4.5%-6.5% | עד 20 שנה | מוצמדת למדד המחירים לצרכן |

| בלון (bullet) | 5%-8% | 3-7 שנים | ריבית בלבד, קרן בסוף התקופה |

בעוד שהריביות גבוהות יותר מבנק, חשוב לזכור: אם הבנק סירב לך — הריבית הגבוהה יותר עדיפה על פני אי-קבלת מימון בכלל. בנוסף, ניתן תמיד למחזר את המשכנתא לתנאים טובים יותר לאחר שיפור המצב הפיננסי.

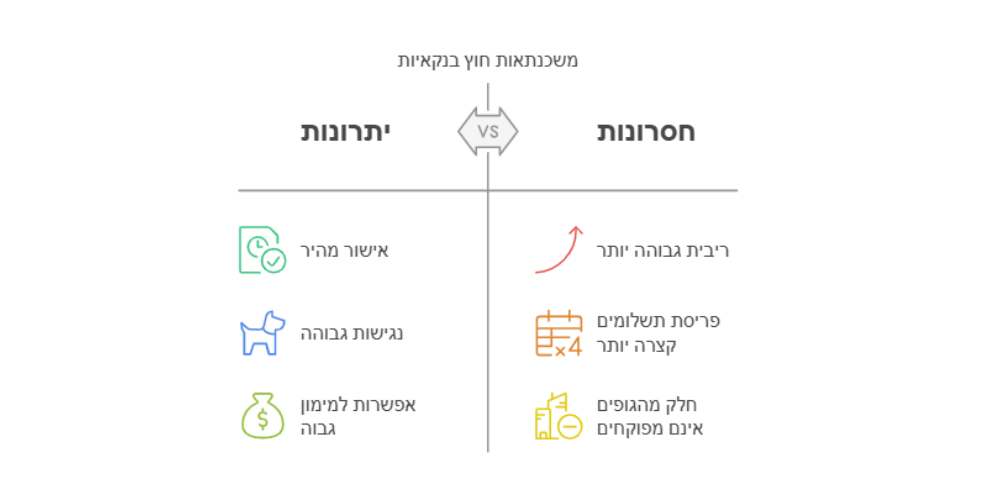

יתרונות וחסרונות של משכנתא חוץ בנקאית

יתרונות עיקריים:

- אישור מהיר – תוך 3-10 ימי עסקים, לעומת שבועות עד חודשים בבנק

- קריטריונים גמישים – מתאימה למסורבים, עצמאים, תושבי חוץ ומוגבלים

- התאמה אישית – תנאי ההלוואה מותאמים לצרכים הספציפיים של כל לקוח

- פחות ביורוקרטיה – תהליך פשוט עם מינימום מסמכים

- פתרון לכל מטרה – רכישה, מחזור, שחרור הון, איחוד הלוואות ועוד

חסרונות שחשוב להכיר:

- ריבית גבוהה יותר – בממוצע 1.5%-3% מעל ריבית בנקאית

- תקופת החזר קצרה יותר – עד 20-25 שנה לעומת 30 בבנק, מה שמגדיל את ההחזר החודשי

- אחוז מימון מוגבל – לרוב עד 60%-70% משווי הנכס

- פיקוח רגולטורי משתנה – חלק מהגופים מפוקחים על ידי רשות שוק ההון, אחרים פחות

- עלויות נלוות – עמלות פתיחת תיק, שמאות ועוד — חשוב לבדוק מראש

רגולציה ופיקוח על משכנתאות חוץ בנקאיות

בניגוד לדעה הרווחת, שוק המשכנתאות החוץ בנקאיות בישראל כפוף לרגולציה. חברות ביטוח המעניקות משכנתאות מפוקחות על ידי רשות שוק ההון, ביטוח וחיסכון, הפועלת תחת משרד האוצר. המשמעות היא שהן חייבות לעמוד בכללים מחמירים הכוללים יחס הלימות הון, שקיפות בתנאי ההלוואה, וחובת גילוי מלאה ללקוח.

עם זאת, קיימים גם גופים פרטיים שאינם מפוקחים באותה מידה. לכן חשוב מאוד לוודא שהגוף המלווה מחזיק ברישיון מתאים ופועל בהתאם לחקיקה הישראלית. כאן נכנס לתמונה יועץ המשכנתאות — שמכיר את כל הגופים בשוק ויודע אילו מהם אמינים ומפוקחים.

טעויות נפוצות בלקיחת משכנתא חוץ בנקאית

כדי להימנע מהפתעות לא נעימות, הנה הטעויות הנפוצות ביותר שאנו רואים אצל לקוחות:

- אי-השוואת הצעות — קבלת ההצעה הראשונה בלי לבדוק מול גופים אחרים. ההבדלים בריביות יכולים לחסוך עשרות אלפי שקלים

- התעלמות מעלויות נלוות — עמלת פתיחת תיק, שמאות, ייעוץ משפטי ורישום שעבוד יכולים להגיע לאלפי שקלים

- חוסר בדיקה של הגוף המלווה — לא כל גוף חוץ בנקאי אמין. חובה לוודא רישיון ופיקוח רגולטורי

- אי-הבנת הריבית האפקטיבית — ריבית נומינלית נמוכה יכולה להסתיר עלויות גבוהות כשמצרפים הצמדות ועמלות

- לקיחת מימון גבוה מדי — גם אם הגוף מאשר סכום גבוה, חשוב לוודא שההחזר החודשי לא עולה על 30%-35% מההכנסה נטו

איך לבחור את הגוף הפיננסי הנכון עבורך?

כאשר בוחרים משכנתא חוץ בנקאית, יש לוודא שהגוף הפיננסי אמין ומציע תנאים הוגנים. הנה הצ'קליסט המלא:

- ריביות ותנאים – השוואת הצעות מלפחות 3 גופים שונים

- פיקוח רגולטורי – לוודא שהגוף המלווה פועל תחת רשות שוק ההון או רגולטור מוכר

- שקיפות מלאה – הגוף צריך לחשוף את כל העלויות כולל עמלות נסתרות

- חוות דעת של לקוחות קודמים – לבדוק המלצות ודירוגים ברשת

- גמישות בהחזרים – אפשרות לפירעון מוקדם ללא קנסות גבוהים

- ליווי מקצועי – האם הגוף מציע ליווי לאורך כל התהליך או רק מעביר כספים?

הדרך הטובה ביותר להשוות? לפנות ליועץ משכנתאות עצמאי שעובד מול כל הגופים בשוק ויכול לנהל משא ומתן בשמכם. צוות יעדים מציע שירות ייעוץ ללא עלות — אתם משלמים רק על הצלחה.

שאלות נפוצות על משכנתא חוץ בנקאית

מהי משכנתא חוץ בנקאית?

משכנתא חוץ בנקאית היא הלוואה לצורך רכישת נכס, מחזור משכנתא קיימת, שחרור הון עצמי או כל מטרה אחרת — הניתנת על ידי גוף פיננסי שאינו בנק, כגון חברת ביטוח, קרן פנסיה או חברת מימון פרטית.

האם ניתן לקבל משכנתא חוץ בנקאית ללא שעבוד נכס?

ברוב המקרים, משכנתא חוץ בנקאית מצריכה שעבוד על נכס כבטוחה. עם זאת, קיימים גופים מסוימים המציעים פתרונות מימון עם בטחונות חלופיים, בהתאם לסכום ולנסיבות.

תוך כמה זמן ניתן לקבל אישור למשכנתא חוץ בנקאית?

אישור עקרוני ניתן בדרך כלל תוך 3-5 ימי עסקים. התהליך המלא — מהגשת הבקשה ועד להעברת הכספים — נמשך בממוצע 7-14 ימי עסקים, לעומת 4-8 שבועות בבנק.

האם ניתן למחזר משכנתא חוץ בנקאית?

כן, בהחלט. ניתן למחזר משכנתא חוץ בנקאית — הן לתנאים טובים יותר באותו גוף, הן למעבר לבנק (אם המצב הפיננסי השתפר), והן למעבר לגוף חוץ בנקאי אחר עם תנאים משופרים.

האם כדאי לקחת משכנתא חוץ בנקאית במקום בנקאית?

אם אתם עומדים בתנאי הבנק ויש לכם זמן — משכנתא בנקאית בדרך כלל זולה יותר. אבל אם הבנק סירב, אתם צריכים אישור מהיר, אתם עצמאים או תושבי חוץ — משכנתא חוץ בנקאית היא הפתרון המעשי והיעיל ביותר.

מה המגבלות על משכנתא בנקאית רגילה?

בנק ישראל מגביל את המשכנתאות הבנקאיות: עד 75% מימון לדירה ראשונה, עד 50% לדירה להשקעה, יחס החזר שלא יעלה על 40% מההכנסה, ודרישות מחמירות להוכחת הכנסה ודירוג אשראי. מי שלא עומד בתנאים אלו — הפתרון הוא משכנתא חוץ בנקאית.

מי נותן משכנתא חוץ בנקאית בישראל?

הגופים העיקריים הם חברות הביטוח הגדולות (מנורה מבטחים, הפניקס, הראל, כלל), חברות מימון כמו גמא פיננסים, פלטפורמות P2P כמו טריא, וחברות מימון פרטיות נוספות. כל גוף מציע תנאים שונים — לכן חשוב להשוות.

איך מתבצע תהליך אישור משכנתא חוץ בנקאית?

התהליך כולל: פנייה ליועץ משכנתאות, הגשת מסמכים (תעודת זהות, הוכחת הכנסה, נסח טאבו), הערכת שמאי, אישור עקרוני (3-5 ימים), חתימה על הסכם, רישום שעבוד והעברת כספים. הכל נמשך בין שבוע לשבועיים.

לסיכום — למה לפנות ליעדים?

משכנתא חוץ בנקאית היא פתרון מעולה למי שצריך מימון מהיר, גמיש ומותאם אישית. בין אם הבנק סירב לכם, אתם עצמאים, תושבי חוץ, או פשוט רוצים לשחרר הון מנכס קיים — יש פתרון.

ביעדים — ייעוץ משכנתאות, אנחנו מלווים אתכם מהרגע הראשון ועד לקבלת הכספים. עם ניסיון של שנים בשוק המשכנתאות החוץ בנקאיות, קשרים עם כל הגופים המובילים, ושיעור הצלחה של 95% — אנחנו יודעים למצוא עבורכם את התנאים הטובים ביותר.

📞 צרו קשר עכשיו לבדיקת כדאיות חינם — ללא התחייבות, תשלום רק על הצלחה.