מחירון ביטוח אחריות מקצועית למהנדסים

השוואת מחירים מ-7 חברות ביטוח מובילות · מחירי שוק מעודכנים

* מחירים לגבול אחריות 1,000,000 ₪ · השתתפות עצמית 30,000 ₪ · 03-9199915 לקבלת הצעה מדויקת

טווח מחירים לפי תחום התמחות

ממוצע שוק · גבול אחריות 1,000,000 ₪

למה מהנדסים חייבים ביטוח אחריות מקצועית?

3 עובדות שמהנדסים רבים לא מכירים

7 שנות התיישנות

תביעה יכולה להגיע 7 שנים אחרי שסיימתם פרויקט - גם על עבודה שמזמן שכחתם ממנה.

7 שניםעלויות הגנה משפטית

גם אם אתם צודקים לחלוטין - שכ"ט עורכי דין ומומחים בתביעה הנדסית עולה עשרות אלפי שקלים.

50,000₪+איבוד פרויקטים

עיריות, חברות בנייה ובנקים דורשים אישור ביטוח לפני חתימת חוזה. בלי ביטוח - לא נכנסים.

100%בעלי מקצוע נדרשים לרכוש ביטוח אחריות מקצועית למהנדסים כדי להגן על עצמם מפני תביעות שעלולות לגרום להם להפסדים גדולים, לפגיעה במוניטין, ואף להביא לקריסה כלכלית ולחיסול הקריירה המקצועית שלהם.

מהנדסים העוסקים בבניית מבני מסחר, תעשייה, מגורים ועוד, חשופים לתביעות בסכומים גבוהים, שההתמודדות איתן לבד היא כמעט בלתי אפשרית.

משום כך, כל מהנדס יעשה לעצמו חסד גדול אם ידאג לביטוח אחריות מקצועית הולם. ממה להיזהר, על מה להתעקש וכיצד להבטיח שהביטוח שלכם יגן עליך בשעת הצורך? להלן מדריך מקוצר למהנדס העומד לרכוש ביטוח אחריות מקצועית.

האזינו למאמר:

בואו נבין קודם את ההגדרה של מקרה ביטוח, בביטוח אחריות מקצועית למהנדסים:

"היפר חובה מקצועית שנעשה בתום לב, שמעשה במעשה ו/או במחדל, רשלנות, בטעות השמטה, שנעשו או שנטען שנעשו ע"י המבוטח במסגרת עיסוקו של המבוטח"

ביטוח אחריות מקצועית למהנדסים

כל איש מקצוע צריך ביטוח אחריות מקצועית, אולם כשזה נוגע למהנדסים – הצורך גדול עוד יותר. זאת מכיוון שסכומי התביעות המוגשות נגד מהנדסים בדרך כלל גבוהים מאוד. מהנדס הנאלץ להתמודד עם תביעה ללא ביטוח עלול למצוא את עצמו מרושש אם התביעה תוכח כמוצדקת. עלויות כה גבוהות עלולות לקטוע את הקריירה שלך באקורד סיום צורם, ולפגוע פגיעה קשה בכלכלת משפחתך.

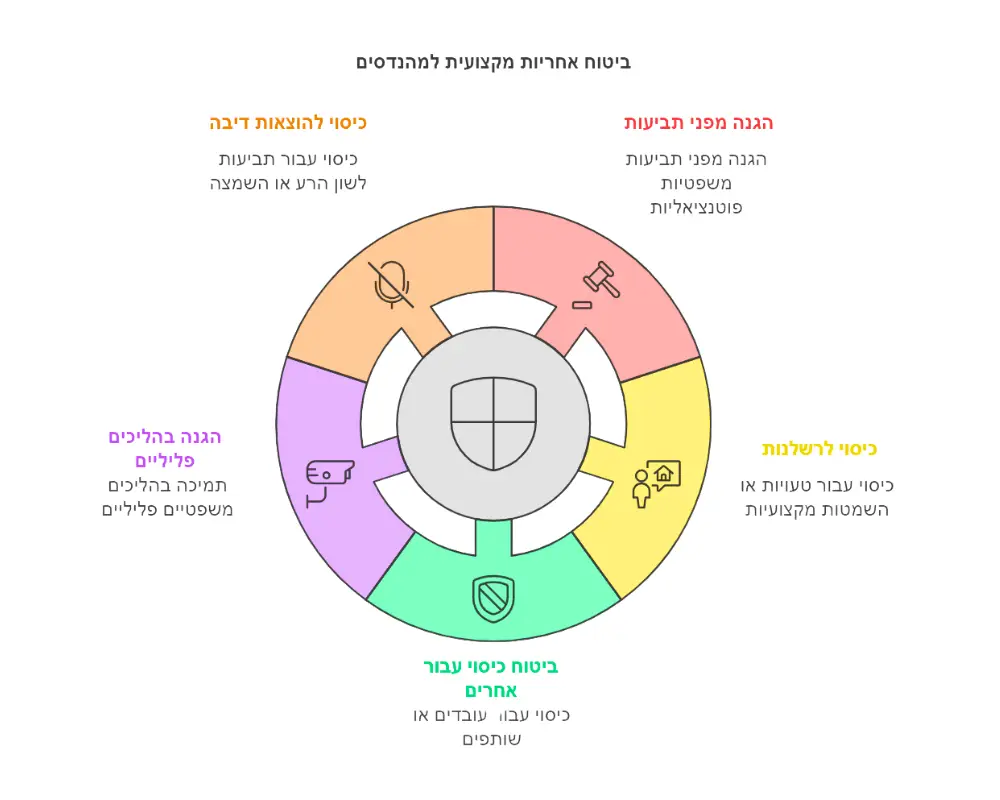

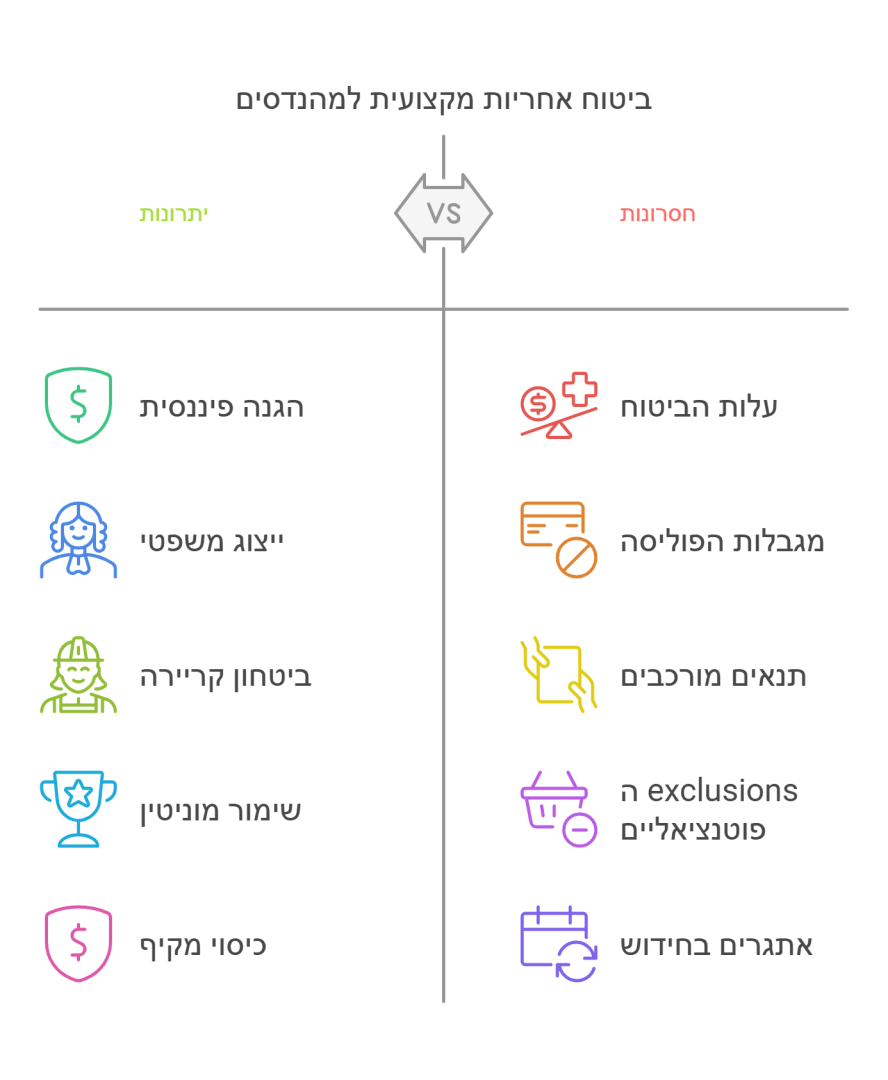

הגנה מלאה והרחבות חשובות למהנדסים

ביטוח אחריות מקצועית צריך לספק למבוטח הגנה מפני תביעות נזיקין שהוגשו בעקבות כשל או רשלנות של המבוטח או של מי מעובדיו. ההגנה כוללת ייצוג משפטי ואת כיסוי העלויות שיושתו על המבוטח. כמו כן, ביטוח אחריות מקצועית למהנדסים בתנאי שפי צריך להגן על המבוטח מפני נזקים ואירועים ביטוחיים שנגרמים לו במהלך הפרויקט. צריך לוודא שבהצעת המחיר נכללו ההרחבות הבאות:

- ביטוח כיסוי עבור אחרים – כיסוי למבוטח גם אם יש מחדלים של כל אדם או גוף הנמצא בשרותו של המבוטח.

- חריגה מסמכות – כיסוי גם אם היתה חריגה מסמכות בתום לב במהלך עיסוקו של המבוטח.

- הפרת חובת הסודיות – כיסוי גם אם המבוטח הפר את חובת הסודיות.

- מרמה ואי יושר – כיסוי של המבוטח מכל מעשה או מחדל של כל אדם, עובדיו או עובדיו לשעבר, אם היה להם קשר למעשים פליליים, אי יושר, פשע, הונאה, מרמה, חוסר תום לב, או כוונת זדון.

- איבוד מסמכים– כיסוי לאובדן מסמכים או אובדן אמצעי מדיה דיגיטלים.

- הוצאות דיבה -כיסוי בגין הוצאת לשון הרע או השמצה בכל צורה שהיא.

- שותפים ניכנסים ויוצאים – כיסוי לשותפים שנכנסו לעסק, ושותפים שיצאו מהעסק.

- הגנה בהליכים פליליים – כיסוי חשוב לרוב חברות הביטוח מגבילות אותו, חייב לבדוק שיש כיסוי לפחות ל 800,000 ש"ח לתקופת הביטוח.

- תקופת גילוי – אם חברת הביטוח לא תחדש את הפוליסה של המבוטח, או תדרוש תשלום גבוה הרבה מעל המקובל לביטוח מסוג זה, והמבוטח לא מחדש את הפוליסה, יש אפשרות לבקש תקופת גילוי של 12 חודשים, כך אם יגיעו תביעות יהיה כיסוי.

- הגדרת עיסוק – אם תהיה ספק לגבי פעילות כולשהי של המבוטח, שחברת הביטוח תפנה ליו"ר איגוד המהנדסים והאדריכלים העצמאיים בישראל, ותבקש את חוות דעתו בסוגיה.

- כיסוי לאחר הפסקת פעילות RUN OFF – כיסוי מאוד חשוב שקיים אצל חלק מהחברות, ומקנה הנחה של 14% בכל שנה של רצף ביטוחי, לצורך קניית פוליסת הRUN OFF, ברגע שיש וותק למבוטח של 7 שנים למעשה הוא פטור מתשלום פוליסת ההמשך, לרוב המהנדסים סעיף זה יכול לחסוך מאות אלפי שקלים בפנסיה, ממש חייב להתעקש על סעיף זה.

- הרחבה לצד ג – הרחבה לצד ג מכסה נזק לגוף או רכוש, יש חברות שלא כוללות את כיסוי זה בצורה אוטומאטית, ודורשות תשלום נוסף. בדר"כ כאשר תדרשו לנספח ביטוחי ידרשו מכם את סעיף זה, ואז תצטרכו להוסיף כסף. מומלץ לבחור בחברה שנותנת סעיף זה ללא תשלום מראש.

- ביטוח חבות מעבידים – ביטוח זה בדר"כ נקנה בנפרד בכל החברות, ומכסה נזקי גוף של עובדים, למי שיש עובדים שכירים מומלץ לרכוש גם את סעיף זה.

יש לשים לב שביטוח אחריות מקצועית למהנדסים כולל תיכנון, ייעוץ ופיקוח.

הכיסוי אינו מכסה ביטוח עבודות קבלניות, עבודות ביצוע, אחריות המוצר.

תוקף הפוליסה לביטוח למהנדסים

מכיוון שתביעות נגד מהנדסים מוגשות ברוב המקרים שנים לאחר סיום הפרויקט, עליך לוודא כי הנך מוגן ומבוטח לאורך זמן. זמן ההתיישנות עבור תביעות נגד מהנדסים הוא שבע שנים ממועד גרימת הנזק, על פי חוק ההתיישנות. פירושו של דבר, שמשך האחריות המקצועית של המהנדס ארוך ולמעשה בלתי ידוע, שכן אינך יכול לדעת מראש מתי ייגרם נזק כלשהו במבנה מסוים אשר בבנייתו היית מעורב. משום כך, גם בתום שבע שנים מסיום הפרויקט האחרון שלך, כדאי להמשיך ולקיים את פוליסת ביטוח האחריות המקצועית שלך.

רצף ביטוחי בביטוח מקצועי למהנדסים

אם מסיבה כלשהי אתה מחליט לבטח עצמך בחברת ביטוח חדשה, עליך לוודא ולהתעקש על קיום רצף ביטוחי. ללא רצף ביטוחי, תביעה שתוגש בגין פרויקט שבוטח בחברה הקודמת לא תכוסה. גם אם שילמת בעבור ביטוח אחריות מקצועית במשך שנים רבות בחברה הקודמת, עם המעבר לחברת ביטוח חדשה אתה עלול לאבד את זכויותיך.

יש לציין שאם נודע לך על מקרה ביטוחי או חשש למקרה ביטוחי בתקופת הפוליסה הותיקה, חובה עליך לדווח מיד לפני המעבר, כי חברת הביטוח החדשה לא תגן עליך באירוע זה.

ראש שקט

כמהנדס, אתה רוצה לאפשר לעצמך להתמקד בעבודתך. דאגה מפני תביעות וחבויות שלא תוכל לעמוד בהן אינה משהו שאתה מעוניין לחיות איתו. משום כך, עליך לדאוג לכיסוי ביטוחי מקצועי מלא. מצויד במידע שלעיל, תוכל לוודא שהפוליסה שתרכוש תיתן לך מענה ביטוחי מלא.

חובה עליך לפנות לאיש מקצוע מומחה בענייני ביטוח אחריות מקצועית למהנדסים, שיש לו ותק של שנים בתחום, ושמשרדו טיפל בעשרות אם לא מאות תביעות ביטוח בתחום, ולגבי חברת הביטוח יש לוודא שהפוליסות שמשווקות על ידה תפורות לביטוחי אחריות מקצועית לבעלי מקצוע בתחום הבנייה.

גבולות הכיסוי הניתנים לביטוח מהנדסים

על גבול הכיסוי אסור להתפשר, תמיד מומלץ לרכוש גבול כיסוי כמה שיותר גבוה, ותמיד להגדיל אותו עם הגדלת היקף העבודה.

גבולות הכיסוי מתחילים ב475,000 ש"ח ויכולים להגיע ל9,500,000 ש"ח

מצ"ב מאמר הרחבה בתחום, כמה גבול אחריות ביטוח אחריות מקצועית לרכוש?

פעילויות בביטוחי אחריות מקצועית למהנדסים

להלן רשימת תחומי הפעילות בביטוחי מהנדסים:

- הנדסת כבישים ומסלולים.

- הנדסת תנועה.

- הנדסת מסילות ברזל.

- ייעוץ בטיחות אש.

- ייעוץ בטיחות מים.

- ממוני בטיחות.

- מתקני מים וטיהור שפכים.

- מאגרי מים כולל מאגרי מים תת ימיים.

- פיקוח עליון.

- פיקוח הנדסי.

- ניהול ותיאום פרוייקטים.

- הנדסת איכות הסביבה.

- הנדסה גאוטכנית כולל ביסוס.

- תיכנון איצטדיונים, תאטראות, אולמות קולנוע,קונסרבטוריונים, גני ילדים, בתי ספר, מתנסים

- מרכזים רפואיים.

- הנדסת גשרים ומנהור.

- ספא.

- הנדסת חשמל.

- הנדסת מיזוג אויר.

- הנדסת אלקטרוניקה .

- הנדסת מכונות.

- הנדסת מים ואינסטלציה.

- הנדסת תעשיה וניהול.

- חוות דעת לבתי משפת וניהול בוררויות.

- בניה ירוקה

- בניינים לשימור.

- תמ"א 38

- תשתיות גז.

- גז טבעי, פיקוח להסבת מפעלים לשמוש בגז.

- אחראי על הביקורת בשלב התכנון.

- אחראי על הביקורת בשלב הביצוע.

- הבטחת איכות.

- בקרת איכות.

- קונסטרוקציה

- הנדסה גיאודטית, מדידות.

- תיכנון או בדיקות של מתקני משחקים לילדים.

- יועץ לאיכות הסביבה

יש הרבה חברות הנדסה שלא נמנים עם רשימה זו, יש להם אפשרות לפנות לשוק הלונדוני לוידס ולמצא שם כיסוי מותאם אישות לתחום הפעילות.

שאלות נפוצות לגבי ביטוח מהנדסים

האם יש הנחה לחברים באירגון המהנדסים והאדריכלים העצמאיים?

כן בחלק מהפוליסות יש הנחה של 12.5% ברגע שמציגים את החברות באירגון

האם נהוג להעביר פוליסת מהנדסים מחברה לחברה ?

לא מומלץ להעביר פוליסות בין החברות, אבל אם חייב ויש פערים גדולים במחיר, ניתן להעביר רק צריך לוודא שמעבירים את הכיסוי הרטרו בפוליסה, ויש לבקש להבין את ההשלכות של המעבר

כמה זמן ניתן לקבל אישור ביטוח חתום למהנדס

לרוב זמן התקן של חברת הביטוח לחתימה על אישור ביטוח של פוליסת מהנדסים היא 14 ימים , חשוב להתקשר עם סוכנות ביטוח מורשת חיתום כמו משרדינו , שיכול לבצע חתימה על אישורים במקום.

כמה עולה ביטוח אחריות מקצועית למהנדס?

פוליסות של מהנדסים מתחילות במינימום בסביבות 5000 ש"ח בשנה ויכולות להגיע למאות אלפי שקלים לחברות הנדסה גדולות . למאמר הרחבה כמה עולה ביטוח אחריות מקצועית למהנדסים

מה זה אומר סוכנות חיתום לביטוח אחריות מקצועית למהנדסים ?

סוכנות חיתום זה סוכנות ביטוח מורשה מטעם חברות הביטוח, לבצע ולחתום על אישורי ביטוח במשרדה, דבר המקל על התנהלות של משרד המהנדסים לקבל אישורי ביטוח במהירות רבה ולקבל את כספי החוזים במהרה.

הוספתי תחומי פעילות במשרד האם אני צריך לדווח?

בכל חידוש ביטוח, חברת הביטוח מחייבת את המהנדס למלא טופס הצעה , שבוא היא שואלת את כל השאלות, תחומי פעילות, שינוי במחזורי הכנסות , וצוות המשרד. יש לעדכן את כל השינויים בכל חידוש וחברת הביטוח תעדכן את חידוש הפוליסה עם השינוי בפרטים.

למה לבחור ביעדים סוכנות לביטוח- לביטוח אחריות מקצועית למהנדסים?

כשמדובר בביטוח אחריות מקצועית למהנדסים וחברות הנדסה, חשוב לעבוד עם מומחים שמבינים את התחום לעומק. אנו סוכנות חיתום מובילה עם ניסיון רב שנים בהתאמת פתרונות ביטוח ייחודיים לעולם ההנדסה.

✅ ניסיון עשיר והתמחות בביטוח לחברות הנדסה – עם ניסיון של כ 30 שנה , אנו מספקים פתרונות ביטוח מותאמים אישית למהנדסים, הנדסאים וחברות הנדסה, תוך הבנה מעמיקה של הסיכונים והאתגרים בענף.

✅ סוכנות חיתום רשמית – אנו משמשים כסוכנות חיתום של חברת הביטוח, מה שמאפשר לנו להפיק ולאשר פוליסות במהירות ויעילות, תוך חתימה על אישורי הביטוח ישירות במשרדינו – ללא עיכובים וללא בירוקרטיה מסורבלת.

✅ צוות מומחה בהפקת פוליסות והתאמתן לדרישות מזמיני העבודה – אנו מנהלים משא ומתן ישיר עם מזמיני העבודה ומוודאים שהכיסויים הביטוחיים מותאמים בדיוק לדרישותיהם, כך שהתהליך הופך לפשוט ומהיר יותר עבור לקוחותינו.

✅ קשרים ענפים מול מחלקות התביעות – הקשרים שצברנו לאורך השנים מאפשרים לנו להעניק ללקוחותינו שירות מהיר, מקצועי ויעיל בטיפול בתביעות ובסוגיות ביטוחיות מורכבות.

יעדים סוכנות לביטוח מציעה שילוב מושלם של ניסיון, מקצועיות ושירות אישי – כדי שאתם תוכלו לעבוד בראש שקט, בידיעה שהביטוח שלכם בידיים הטובות ביותר!

נשמח לייעץ לך ללא עלות בהתאמת הפוליסה לנספחי הביטוח שברשותך, השאר פרטים עוד היום או פנה באמצעות הוואטס אפ <<לחץ כאן>> וסוכן מומחה מהנדסים יחזור אליך.

מאמרים נוספים שאסור לך לפספס:

- כמה עולה ביטוח אחריות מקצועית למהנדס?

- איך לבחור נכון פוליסה לביטוח אחריות מקצועית למהנדסים

- הכל כל ביטוח אחריות מקצועית למהנדסים בתנאי שפי

- איפה אני יכול לרכוש פוליסה לביטוח אחריות מקצועית למהנדסים

ביטוח מהנדס עצמאי לעומת ביטוח משרד מהנדסים

כל הפרמטרים בטבלה אחת

| פרמטר | מהנדס עצמאי | משרד מהנדסים (3+) |

|---|---|---|

| מחיר שנתי (גבול מיליון) | החל מ-6,000–8,000 ₪ | החל מ-10,000 ₪ |

| גבול אחריות מומלץ | 500,000–2,000,000 ₪ | 2,000,000–10,000,000 ₪ |

| השתתפות עצמית | 30,000 ₪ (ברירת מחדל) | 30,000–50,000 ₪ |

| עובדים מכוסים | המהנדס בלבד | כל העובדים |

| תנאי שפי | ✓ ניתן | ✓ ניתן |

| זמן הוצאת פוליסה | 24 שעות עסקיות | 24–48 שעות |

5 גורמים שקובעים את מחיר הביטוח שלכם

הבינו מה משפיע על הפרמיה

תחום ההתמחות

מהנדסי הייטק ותוכנה בפרמיה גבוהה יותר בשל מורכבות התביעות; בניין ואזרחי בסיכון נמוך יותר - ולכן מתחילים מ-6,000 ₪.

מחזור הכנסות שנתי

ככל שהמחזור גבוה יותר, גדלה החשיפה הפוטנציאלית והפרמיה עולה בהתאם.

גבול האחריות המבוקש

ההמלצה שלנו: בחרו את גבול האחריות המקסימלי שאתם יכולים לעמוד בו — לתביעות אין תקרה, וגבול נמוך מדי עלול להשאיר אתכם חשופים אישית להפרש. עם השנים, ככל שהיקף הפרויקטים והאחריות גדלים, כדאי להעלות בהדרגה את גבול האחריות המקצועית הנרכש.

היסטוריית תביעות

ניקיון תביעתי מלא מזכה בהנחה של 15%–25% בפרמיה.

גובה ההשתתפות העצמית

בחירת השתתפות עצמית גבוהה יותר (50,000 ₪ במקום 30,000 ₪) מורידה את הפרמיה ב-10%–20%.

מה קורה כשמוגשת תביעה נגד מהנדס?

ציר הזמן מרגע הגשת התביעה ועד לסיום

1. קבלת הודעת תביעה

לקוח שולח מכתב דרישה או כתב תביעה. הפעולה הנכונה: מיד ליידע את חברת הביטוח - עוד לפני שמגיבים ללקוח.

2. פתיחת תיק וליווי משפטי

חברת הביטוח ממנה עורך דין ומומחה הנדסי לבחינת התביעה - כל העלויות מכוסות בפוליסה.

3. ניהול ההליך

חברת הביטוח מנהלת את המשא ומתן וההליך המשפטי עבורכם. רוב התביעות מסתיימות בפשרה, תמיד בהסכמתכם.

4. תשלום ופתרון

חברת הביטוח משלמת את הפיצויים ועלויות ההגנה. אתם נושאים רק בהשתתפות העצמית (30,000 ₪ בברירת מחדל).

מונחון - המושגים שחשוב להכיר

השפה של פוליסת אחריות מקצועית, בפשטות

תאריך רטרואקטיבי

התאריך שממנו הפוליסה מכסה עבודות עבר. ככל שמוקדם יותר - הכיסוי רחב יותר. חובה לשמר אותו במעבר בין חברות.

תקופת גילוי

חלון זמן (לרוב 12 חודשים) לדווח על תביעה גם לאחר תום הפוליסה.

תנאי שפי

נוסח פוליסה אחיד שדורשות חברות בנייה ורשויות כתנאי לחוזה בענף הבנייה.

אחריות צולבת

כל מבוטח בפוליסה נחשב כמבוטח נפרד - חשוב במשרד עם כמה שותפים.

ראשוניות

קביעה שהפוליסה שלכם משלמת ראשונה, לפני כל ביטוח אחר של מזמין העבודה.

ויתור על תחלוף (שיבוב)

ויתור של המבטח על זכותו לתבוע צד שלישי - דרישה נפוצה בנספחי ביטוח.

RUN OFF

כיסוי המשך לאחר פרישה או סגירת העסק, לתביעות על עבודות עבר.

אישור קיום ביטוחים

טופס בנוסח אחיד של רשות שוק ההון שמזמיני עבודה דורשים כהוכחת ביטוח.

חברות הביטוח המתמחות במהנדסים

בישראל מתמחות בביטוח אחריות מקצועית למהנדסים מספר חברות מובילות, ובמקרים מורכבים אנחנו בונים פתרונות גם מול לוידס לונדון. אנחנו מבצעים מכרז בין החברות המתאימות ומגישים לכם את ההצעה המנצחת - בהתאמה מלאה לנספחי הביטוח הנדרשים מכם.

מקרה אמיתי · ביעדים

מהנדס בניין בחיפה: תביעה של 850,000 ₪ - הביטוח כיסה הכל

מהנדס בניין עצמאי שפיקח על פרויקט ריצוף מסחרי קיבל תביעה על נזקי רצפה שהתגלו 3 שנים לאחר השלמת הפרויקט. התביעה עמדה על 850,000 ₪. פוליסת האחריות המקצועית שרכש דרכנו כיסתה את מלוא שכ"ט עורכי הדין (62,000 ₪) ועוד 430,000 ₪ מהפיצויים שנפסקו - מעבר להשתתפות העצמית. ללא הביטוח, החשיפה האישית הייתה מוחקת חסכונות של שנים.

רוצים הצעת מחיר מדויקת למהנדסים?

30 שנות ניסיון בביטוח מהנדסים · מכרז ב-7 חברות · אישור ביטוח חתום באותו יום

הבהרה: המידע בעמוד זה כללי בלבד ואינו מהווה ייעוץ משפטי, פיננסי או ביטוחי. התנאים הקובעים הם תנאי הפוליסה של חברת הביטוח בלבד. לפני רכישה יש לקרוא את נוסח הפוליסה המלא ולהתייעץ עם סוכן ביטוח מוסמך.