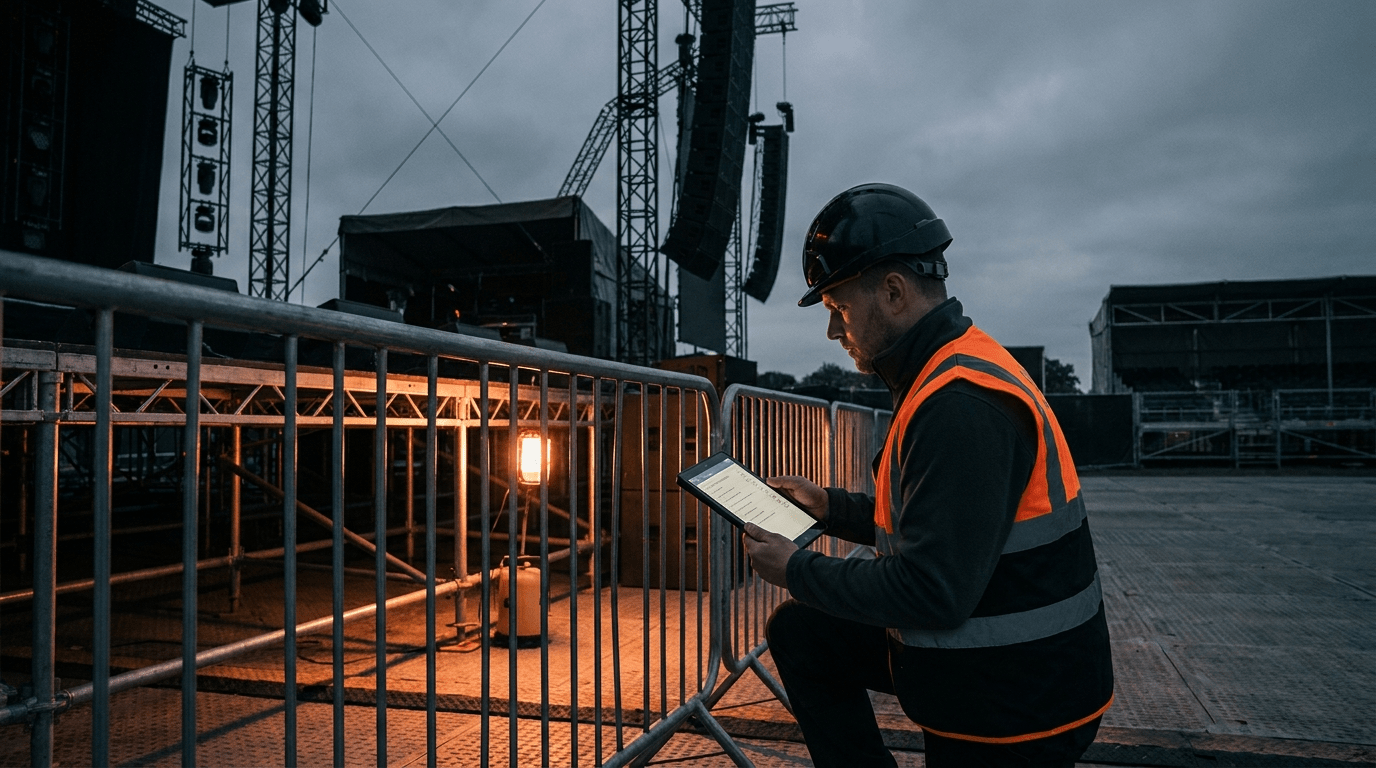

ממונה בטיחות באירוע המוני הוא בעל התפקיד שחותם על תיק הבטיחות, מאשר את הבמות והטריבונות, מתאם מול משטרה וכיבוי — ובסוף גם זה שמזמינים אותו לחקירה כשמשהו משתבש. אם זה התפקיד שלך, חשוב שתדע: פוליסת הביטוח של מפיק האירוע לא בהכרח מגנה עליך אישית. במשרד שלנו, יעדים סוכנות לביטוח, אנחנו מתמחים בביטוחי אחריות מקצועית לבעלי מקצוע בתחומי הבטיחות וההנדסה, ובונים לממוני בטיחות באירועים מעטפת ביטוחית שמכסה בדיוק את החשיפות של התחום — כולל כיסוי הוצאות הגנה משפטית.

אירוע המוני בישראל: הרגולציה שמטילה עליך אחריות אישית

אירוע תרבות, בידור או ספורט תחת כיפת השמיים המיועד ל-500 משתתפים או יותר מוגדר בצו רישוי עסקים כ"אירוע המוני" (פריט 7.7ה), והוא טעון רישיון עסק לאירוע חד-פעמי. קבלת הרישיון מותנית באישורן של כמה רשויות במקביל — משטרת ישראל, כבאות והצלה והרשות המקומית — ובחלק מהאירועים גם משרד הבריאות. תקן ישראלי 5688 והנחיות המשטרה מגדירים איך מנהלים בטיחות באירוע כזה בפועל: סקר סיכונים, תיק בטיחות, תכנון זרימת קהל, דרכי מילוט, מבנים זמניים וחשמל.

בלב כל המערך הזה עומד אדם אחד: ממונה הבטיחות של האירוע. הוא זה שבודק, מאשר וחותם — והחתימה הזאת היא לא סמלית. כשקורה אירוע חריג, השאלה הראשונה שחוקרים ועורכי דין שואלים היא "מי אישר את זה?", והתשובה מובילה ישירות אליך.

איפה בדיוק ממונה בטיחות באירועים חשוף לתביעה?

החשיפה של ממונה בטיחות באירוע המוני שונה מזו של ממונה בטיחות במפעל או באתר בנייה. באירוע, הכול זמני: הבמה הוקמה אתמול, הגדרות יפורקו מחר, הקהל משתנה מרגע לרגע. תרחישים שאנחנו פוגשים בתביעות נגד אנשי בטיחות באירועים כוללים:

- קריסה או כשל של מבנה זמני — במה, טריבונה, מגדל תאורה או הגברה שאושרו לשימוש.

- נפילות ופציעות קהל — מכשולים, כבלים, תאורה לקויה, משטחים רטובים.

- צפיפות ולחץ קהל — תכנון לקוי של שערים, נתיבי כניסה ויציאה או גידור.

- כשל חשמלי — התחשמלות או שריפה ממערכת חשמל זמנית שקיבלה אישור.

- ליקוי בהיערכות לחירום — דרכי מילוט חסומות, שילוט חסר, צוות לא מתודרך.

חשוב להבין: גם אם פעלת מקצועית לחלוטין, אין לך שליטה על עצם הגשת התביעה. הגנה משפטית טובה עולה עשרות ואף מאות אלפי שקלים — ובלי ביטוח, החשבון הזה מגיע אליך הביתה, גם אם בסוף התביעה תידחה.

אילו ביטוחים צריך ממונה בטיחות באירועים המוניים?

התשובה הקצרה: הבסיס הוא ביטוח אחריות מקצועית, ולפי אופי הפעילות מוסיפים ביטוח צד ג' וביטוח חבות מעבידים. כך זה מתחלק:

| סוג הביטוח | מפני מה הוא מגן | למי הוא קריטי |

|---|---|---|

| אחריות מקצועית | תביעות בגין רשלנות מקצועית — טעות, השמטה או מחדל בייעוץ, בבדיקה או באישור שנתת. כולל כיסוי הוצאות הגנה משפטית. | כל ממונה בטיחות באירועים — שכיר, עצמאי או בעל חברת ייעוץ. זה הביטוח שאי אפשר בלעדיו. |

| צד ג' | נזקי גוף ורכוש שנגרמו לצד שלישי מהפעילות העסקית שלך — להבדיל מהחלטה מקצועית שגויה. | מי שמפעיל צוות בשטח, מציב ציוד או נותן שירותי ניהול בטיחות בפועל באירוע. |

| חבות מעבידים | תביעות של עובדים שלך שנפגעו במהלך העבודה. | מי שמעסיק עובדים, סדרנים או עוזרי בטיחות — גם באופן זמני לאירוע בודד. |

הרחבות שחשוב לבדוק בפוליסה של אנשי בטיחות באירועים

לא כל פוליסת אחריות מקצועית נולדה שווה, ובתחום האירועים ההמוניים ההבדלים הקטנים הם בדיוק מה שקובע אם תהיה מכוסה ברגע האמת. כשאנחנו בונים פוליסה לממונה בטיחות, אנחנו בודקים בין השאר:

- כיסוי מפורש לאירועים המוניים — יש פוליסות שמחריגות אירועי קהל גדולים או דורשות אישור מיוחד. חייבים לוודא שהפעילות שלך מוגדרת במפורש.

- תאריך רטרואקטיבי — הפוליסה צריכה לכסות גם עבודות שביצעת בעבר, לא רק מהיום והלאה.

- תקופת גילוי מורחבת — מה קורה אם תפסיק לעבוד או תחליף פוליסה, ותביעה תגיע שנתיים אחרי? בלי תקופת גילוי, אתה חשוף.

- גבול אחריות ריאלי — באירוע של אלפי משתתפים, תביעה יכולה להצטבר לסכומים גבוהים מאוד. גבול אחריות נמוך מדי הוא חיסכון מדומה.

הפתרונות שלנו לממוני בטיחות ומנהלי בטיחות באירועים

ביעדים סוכנות לביטוח אנחנו מלווים כבר יותר משלושה עשורים בעלי מקצוע שהאחריות היא חלק מהגדרת התפקיד שלהם — מהנדסים, הנדסאים, אדריכלים וממוני בטיחות. את עולם האירועים ההמוניים אנחנו מכירים מקרוב, ואנחנו יודעים לתרגם את החשיפות הייחודיות שלו לפוליסה שמכסה באמת:

- התאמה אישית לפעילות שלך — ממונה בטיחות שמלווה פסטיבלים לא צריך את אותה פוליסה כמו יועץ שמאשר אירועים עירוניים קטנים. אנחנו בונים את הכיסוי לפי סוגי האירועים, ההיקפים והסיכונים בפועל.

- השוואה בין חברות הביטוח — כסוכנות עצמאית אנחנו עובדים מול מגוון מבטחים, משווים תנאים, החרגות ומחירים, ומביאים לך את העסקה הנכונה — לא את הנוחה לחברת הביטוח.

- ליווי בתביעה — אם חלילה מגיעה דרישה או תביעה, אנחנו לא שולחים אותך להסתדר לבד מול המבטח. אנחנו איתך בתהליך, מהדיווח הראשון ועד הסגירה.

- מעטפת מלאה למשרד שלך — אחריות מקצועית, צד ג', חבות מעבידים, ביטוח לעסק ולמשרד — הכול במקום אחד, בלי כפילויות ובלי חורים בכיסוי.

מוזמנים גם לקרוא את המדריך המקיף שלנו לביטוח אחריות מקצועית לממוני בטיחות — שם נכנסנו לעומק הפוליסה עצמה.

שאלות נפוצות — ביטוח לממונה בטיחות באירועים המוניים

אני ממונה בטיחות שכיר — לא מספיק הביטוח של המעסיק?

אם אתה שכיר, פוליסת האחריות המקצועית של המעסיק מכסה אותך במסגרת התפקיד, ואין צורך בפוליסה אישית נפרדת. הרגע שבו צריך פוליסה משלך הוא המעבר לעבודה כעצמאי — ייעוץ, ליווי אירועים כפרילנסר או פתיחת משרד משלך. אז חשוב להתחיל פוליסת אחריות מקצועית כבר מהיום הראשון של הפעילות.

מה ההבדל בין ביטוח אחריות מקצועית לביטוח צד ג'?

אחריות מקצועית מכסה נזק שנגרם בגלל החלטה מקצועית שלך — אישור שנתת, בדיקה שביצעת, סיכון שלא זיהית. צד ג' מכסה נזק פיזי שנגרם מהפעילות עצמה, למשל ציוד שלך שנפל על מבקר. באירועים המוניים, שני הכיסויים משלימים זה את זה.

סיימתי ללוות אירוע לפני שנה — עדיין אפשר לתבוע אותי?

כן. תקופת ההתיישנות בתביעות אזרחיות בישראל היא שבע שנים, ובנזקי גוף היא נספרת לעיתים ממועד גילוי הנזק. לכן קריטי שהפוליסה תכלול תאריך רטרואקטיבי שמכסה עבודות עבר, ותקופת גילוי למקרה שתפסיק לפעול בתחום.

כמה עולה ביטוח אחריות מקצועית לממונה בטיחות באירועים?

המחיר נגזר מהיקף הפעילות, סוגי האירועים, גבול האחריות והוותק המקצועי. ממונה שמלווה כמה אירועים קהילתיים בשנה ישלם אחרת לגמרי מחברת ניהול בטיחות שמלווה פסטיבלי ענק. בשיחה קצרה נאפיין את הפעילות שלך ונחזור אליך עם הצעות מכמה מבטחים להשוואה.

ממונה בטיחות? אל תישאר חשוף לבד מול התביעה הבאה

שיחת אפיון קצרה, בלי התחייבות — ותקבל הצעה מותאמת בדיוק לפעילות שלך באירועים המוניים.

גילוי נאות: האמור במאמר זה הוא מידע כללי בלבד ואינו מהווה ייעוץ ביטוחי או משפטי ואינו תחליף לייעוץ אישי המותאם לנתוני הפעילות הספציפיים. תנאי הפוליסות, ההרחבות וההחרגות משתנים בין חברות הביטוח ומתעדכנים מעת לעת — יש לוודא את התנאים המחייבים מול הפוליסה עצמה לפני קבלת החלטה.