בקצרה: ההכנסה טובה, יש הון עצמי, ובכל זאת הבנק אומר "לא". ברוב המקרים האשם אינו כמה אתם מרוויחים, אלא שורה אחת בדוח האשראי שאיש לא טרח לבדוק. בשנה האחרונה עלה שיעור מסורבי המשכנתא בבנקים מ-5% לכ-8%. אנחנו ב"יעדים" מתמחים במשכנתא למסורבים ובשיקום כלכלי — והנה בדיוק איך זה עובד.

מה זה דירוג אשראי — ולמה הוא קובע יותר מהמשכורת

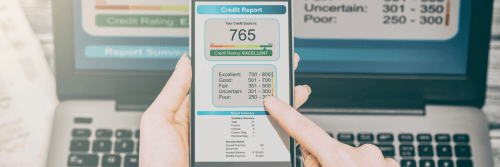

מאז שנכנס לתוקף חוק נתוני אשראי, בנק ישראל מרכז במאגר אחד את ההתנהלות הפיננסית של כל אזרח ומעביר אותה ללשכות אשראי פרטיות. הלשכות מתרגמות את הנתונים לציון אחד — דירוג האשראי — בטווח שבין 300 ל-850. ככל שהציון גבוה יותר, כך אתם נתפסים כלווה אחראי יותר.

נקודה אחת מפתיעה כמעט כל לקוח: ההכנסה שלכם ובעלות על נכסים אינן חלק מהדירוג. הוא מורכב אך ורק מהתנהגות אשראי — היסטוריית תשלומים, אחוז ניצול מסגרות האשראי, ותק החשבונות, תמהיל ההלוואות, וכל אירוע חיובי או שלילי שנרשם. לכן ייתכן שאדם שמרוויח 40 אלף בחודש יקבל דירוג נמוך יותר ממי שמרוויח 12 אלף — פשוט כי ניהל את החשבון בפזיזות. הבנק לא רואה את הסיפור שלכם, הוא רואה מספר. דירוג 300–639 מסומן כ"סיכון גבוה" ופותח את הדרך לסירוב או לריבית גבוהה בעשרות אחוזים; דירוג 660–850 פותח את הדלת לתנאים הטובים בשוק.

למה דווקא משפחות יציבות נופלות בפח

הפרדוקס הגדול הוא שהנפגעים אינם בהכרח אנשים בחובות. לרוב מדובר באנשים עובדים, חוסכים, עם יכולת החזר מצוינת — שפשוט לא ידעו שכמה הרגלים יומיומיים נרשמים נגדם. אלה הדפוסים שאנחנו פוגשים הכי הרבה:

- צ'ק או הוראת קבע שחזרו — גם אם כיסיתם למחרת. ההחזרה כבר נרשמה ומשפיעה על הדירוג בדיעבד, גם אם העברתם כסף יום אחרי.

- ניצול קבוע של מסגרת האשראי עד הקצה. חשבון שתמיד ב-95% מהמסגרת משדר לבנק לחץ תזרימי.

- ריבוי הלוואות בפרק זמן קצר. כמה הלוואות קטנות ברצף נראות למערכת כמצוקה.

- עצמאים עם תנודתיות בהכנסה. כל ירידה זמנית עלולה להפיל את הדירוג, גם כשהעסק כבר התאושש.

- בני זוג עם חשבונות נפרדים ודירוג לא אחיד. מספיק שלאחד יש היסטוריה בעייתית כדי לגרור את הבקשה המשותפת.

הנקודה הקריטית: הדירוג לא מתאר את ההווה — הוא שקלול של שלוש השנים האחרונות. מי שעבר משבר זמני עלול לגרור את הצלקת קדימה, גם אם היום הוא יציב לחלוטין. וזו בדיוק העבודה שלנו: לגשר על הפער בין מה שהמספר אומר לבין מי שאתם באמת.

הסכנה האמיתית: לחתום על חוזה לפני שיש "גב בנקאי"

התרחיש שאנחנו רואים שוב ושוב, במיוחד אצל זוכי מחיר למשתכן: הזמן דוחק, ההטבה גדולה — לפעמים מאות אלפי שקלים — ולכן ממהרים לחתום על חוזה רכישה תוך 30 יום. רק אחר כך, כשמגיעים לבנק, מתגלה שהדירוג שורף את העסקה — וכבר יש חוזה חתום ומחויבות משפטית. הכלל שאנחנו נותנים לכל רוכש: אל תחתמו על חוזה לפני שבדקתם את המימון. בדיקת היתכנות לפני החתימה עולה שבריר ממה שעולה סירוב אחריה.

שיקום כלכלי: איך מחזירים לקוח מ"מסורב" ל"מאושר"

שיקום כלכלי הוא לא קסם, והוא בהחלט לא "מחיקת" הנתונים. זה תהליך מסודר שבונה מחדש את התמונה שהבנק רואה:

- אבחון מעמיק של דוח האשראי. מפרקים את הדוח לגורמים: מה גרר את הדירוג למטה, מתי, ומה כבר מאחורינו. לא פעם מגלים גם טעויות ורישומים שגויים שאפשר לתקן מול הגורם המדווח או דרך האזור האישי בבנק ישראל.

- ייצוב ההתנהלות והפסקת הדימום. מסדירים את החשבונות, מורידים את ניצול המסגרות, ומפסיקים לחלוטין את החזרי הצ'קים והוראות הקבע. כל חודש נקי מתחיל לעבוד לטובתכם.

- בניית "סיפור אשראי" מבוסס נתונים. לא מבקשים מהבנק להתעלם מהדירוג — מציגים לו את התמונה המלאה: המשבר הזמני, ההתאוששות, והנתונים שמוכיחים שמדובר בלווה אחראי ולא מסוכן.

- חיזוק העסקה במקביל. לעיתים מגדילים מעט את ההון העצמי, דוחים את ההלוואה בכמה חודשים, או בונים תמהיל שמפחית את הסיכון בעיני הבנק.

בפועל התהליך לוקח לרוב כמה חודשים — לא שנים. ראינו לא מעט מקרים שבהם הפער בין משכנתא "של מסורב" למשכנתא רגילה הסתכם בחיסכון של כמעט מיליון שקל על פני חיי ההלוואה. אזהרה: היזהרו מחברות שמבטיחות "למחוק את הדירוג" — מחיקת נתונים בלי תיעוד אמיתי של שיקום עלולה דווקא לעורר חשד אצל הבנק. הדרך הנכונה היא להראות שיפור אמיתי, לא להסתיר.

הקשר לריבית: למה התזמון חשוב במיוחד

בנק ישראל נמצא במגמת הורדות ריבית, וריבית הפריים עומדת נכון להיום על 5.25%. מי שמשקם את הדירוג שלו עכשיו לא רק חוזר למשחק — הוא נכנס אליו בדיוק בתקופה שבה אפשר לנעול תנאים טובים ולבנות תמהיל שייהנה מהמשך הירידות. דירוג נמוך, לעומת זאת, שורף בדיוק את ההזדמנות הזו ומקבע אתכם בריבית גבוהה לשנים.

שאלות נפוצות

הבנק סירב לי למשכנתא בגלל דירוג אשראי — זה סופי?

לא. סירוב הוא נקודת פתיחה ולא גזר דין. ברוב המקרים הדירוג ניתן לשיקום תוך כמה חודשים, או שאפשר להציג את הנתונים לבנק בצורה שמשנה את ההחלטה. לפני שמוותרים — כדאי לאבחן את הדוח לעומק.

כמה זמן לוקח לשקם דירוג אשראי?

לרוב חודשים בודדים ולא שנים. ייצוב התנהלות, הפסקת אירועים שליליים והצגה נכונה של ההתאוששות משפיעים מהר יחסית. רישומים שליליים נשמרים במאגר עד שלוש שנים מסיומם, אך משקלם פוחת עם הזמן.

איך בודקים דירוג אשראי אישי?

אפשר להוציא דוח אשראי אישי מחברות נתוני האשראי או דרך האזור האישי באתר בנק ישראל. מומלץ לבדוק אחת לשנה, ובוודאי לפני תהליך רכישת דירה, כדי לזהות חריגות או טעויות מבעוד מועד.

צ'ק אחד שחזר יכול לפגוע לי במשכנתא?

צ'ק בודד בדרך כלל לא יפיל עסקה, אבל דפוס חוזר של החזרות כן. גם אם העברתם כסף וכיסיתם למחרת, ההחזרה כבר נרשמה. ניהול נקי ועקבי של החשבון חשוב לא פחות מהכנסה גבוהה.

אני עצמאי עם הכנסה משתנה — אני בסיכון מוגבר?

כן. המערכת הבנקאית מתקשה להעריך עצמאים עם תנודתיות בהכנסה, וכל ירידה זמנית עלולה להיתרגם לדירוג נמוך. כאן נכנסת עבודה מקצועית של הצגת התמונה העסקית המלאה — לא רק המספר היבש.

אנחנו ב"יעדים" מאבחנים את דוח האשראי ובונים מסלול שיקום שמחזיר אתכם לאישור — תחת קורת גג אחת.

שיחת ייעוץ ראשונית — חייגו 03-9199915

גילוי נאות: מדריך זה הוא מידע כללי בלבד ואינו מהווה ייעוץ פיננסי, משפטי או מיסויי, ואינו תחליף לליווי אישי. דירוגי אשראי, ריביות ותנאי מימון מתעדכנים ומשתנים בין גורם לגורם; יש לבדוק את מצבכם האישי מול הגורמים המוסמכים. יעדים — סוכנות לביטוח, פיננסים ומשכנתאות, מגדלי בסר סיטי, פתח תקווה.