אם חשבתם שהמכשול הגדול ביותר בדרך לדירה הוא ההון העצמי או ההכנסה החודשית, הגיע הזמן לשנות תפיסה.

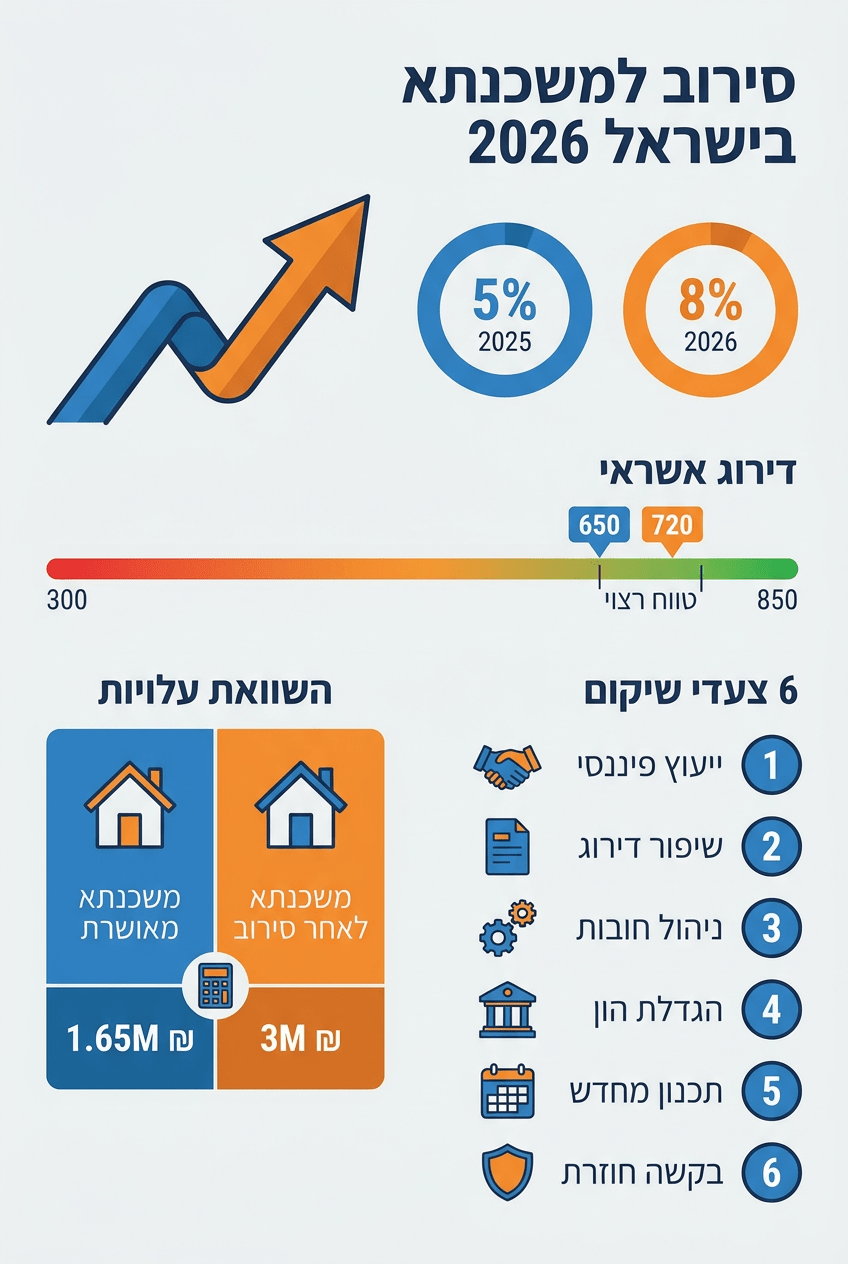

בשנה האחרונה, שיעור מסורבי המשכנתאות בבנקים קפץ מ-5% ל-8% – עלייה של 60% תוך 12 חודשים בלבד. מה שמדאיג עוד יותר? רוב הנדחים לא ידעו שהם בסיכון עד שהגיעו לבנק – לאחר שכבר חתמו על חוזה.

בכלכלה שעברה שנתיים סוערות – מלחמת חרבות ברזל, עסקים שנסגרו, הוצאות חריגות ומשכורות שנפגעו – דירוגי האשראי של ישראלים רבים ספגו מכה שהם עדיין לא מודעים אליה. אם כבר קיבלתם סירוב, קראו גם את המדריך שלנו למה לעשות אחרי סירוב משכנתא.

מה זה בעצם דירוג אשראי ולמה הוא קובע הכל?

מאז 2019, עם כניסתו לתוקף של חוק נתוני האשראי, בנק ישראל אוסף מידע פיננסי על כל אזרח ומעביר אותו ללשכות אשראי פרטיות. חברות כמו CofaceBDI מרכיבות מהנתונים האלה דוח אשראי ודירוג אישי – שהפך לכלי המרכזי שכל בנק משתמש בו כשהוא מחליט אם לתת לכם משכנתא, ובאיזה ריבית.

טווח הדירוג הוא 300 עד 850:

• 300–639 = סיכון גבוה → סירוב אפשרי, ריביות גבוהות

• 640–659 = אזור אפור → תלוי בבנק

• 660–850 = התנהלות יציבה → תנאים טובים, סיכויי אישור גבוהים

מה שחשוב להבין: הדירוג לא מתייחס להיום, אלא לשלוש השנים האחרונות. כלומר, משבר שעברתם ב-2024 – גם אם התאוששתם מאז – עדיין יופיע בדוח שלכם עד 2027.

מה מוריד את הדירוג – ואנשים לא יודעים שזה קורה

1. צ'ק שחזר – גם אם שילמתם יום אחר כך

כל החזרה נרשמת ומתועדת. בני זוג שהעבירו כסף יום אחרי שצ'ק חזר חשבו שאין בעיה – בעיני הבנק, כל אירוע כזה הצטבר לכדי דירוג שחסם אותם לחלוטין.

2. הוראת קבע שלא כובדה – אפילו פעם אחת נרשמת במערכת.

3. ניצול יתר של מסגרת האשראי – מעל 70-80% באופן קבוע = סמן שלילי.

4. עצמאים שנפגעו מהמלחמה – מפיקי אירועים, קבלנים, בעלי עסקים שנסגרו ב-2024 עדיין נושאים את הצלקת בדירוג, גם אם 2025-2026 היו שנות התאוששות מצוינות.

5. הלוואות פעילות ויחס חוב-הכנסה גבוה – גם אם עמדתם בכל ההחזרים. קראו עוד על המדריך המלא למסורבי משכנתא שלנו.

המחיר הכלכלי: כמעט מיליון שקל

| מצב דירוג | ריבית | החזר חודשי | עלות כוללת (25 שנה) |

|---|---|---|---|

| דירוג גבוה 660+ | ~4.5% | ~5,550 ₪ | ~1,665,000 ₪ |

| דירוג נמוך / מסורב | ~8-9% | ~8,000 ₪ | עד 3,000,000 ₪ |

ההפרש: עד 1,300,000 ₪ על אותה משכנתא בדיוק.

הטעות הגדולה ביותר: לחתום לפני שיש גב בנקאי

זוג שזכה בדירת מחיר למשתכן בעכו, הטבה של 700 אלף שקל מתחת למחיר השוק – חתמו תוך 30 יום. כשהגיעו לבנק שהם לקוחות שלו 20 שנה – גילו שהם מסורבי משכנתא. הם היו חתומים על חוזה עם מחויבות משפטית ובלי יכולת לממן.

הכלל: לפני חוזה רכישה – קבלו אישור עקרוני ובדקו את דוח האשראי. זה נכון פי עשרה במחיר למשתכן.

מה עושים אם נדחיתם – 6 שלבי שיקום

שלב 1: הוציאו דוח אשראי

לחצו כאן להוצאת דוח אשראי עם הנחה מיוחדת ללקוחות יעדים – ניתן להוציא דוח בחינם אחת לשנה, או דרך שותף בתנאים מועדפים.

שלב 2: ייצבו חשבונות – אפס החזרות מעכשיו

שלב 3: שנו דפוסי תשלום – שנה נקייה משנה את התמונה

שלב 4: הגדילו הון עצמי – מפצה על דירוג נמוך

שלב 5: אל תמחקו נתונים – הציגו נרטיב של התאוששות

שלב 6: עבדו עם יועץ שיספר את הסיפור הנכון לבנק

מסורבי בנק ≠ אין מימון: האלטרנטיבות

גופים חוץ-בנקאיים – הראל, מנורה, כלל ומגדל מציעות משכנתאות עם גמישות חיתומית גבוהה יותר.

מחזור עתידי – לוקחים מימון חוץ-בנקאי עכשיו, מחזרים לבנק אחרי שיפור הדירוג. קראו על מתי כדאי למחזר משכנתא.

שיפור הבטחונות – ערבים, נכסים נוספים, ביטחון מוגבר.

הכלל הזהב

הוציאו את דוח האשראי שלכם אחת לשנה – לא כשכבר חתמתם על חוזה. הדירוג מבוסס על שלוש שנים אחורה, ו-3 שנים לפני שאתם רוצים לקנות דירה – זה עכשיו.

nn

שאלות נפוצות – מסורבי משכנתא

מה זה מסורבי משכנתא?

לווים שהבנק סירב לבקשת המשכנתא שלהם בגלל דירוג אשראי נמוך, הכנסה לא מספקת, או היסטוריה פיננסית בעייתית. קראו את המדריך המלא שלנו.

למה הבנק סירב לי?

הסיבות: צ'קים שחזרו, הוראות קבע שלא כובדו, ניצול יתר מסגרת אשראי, פגיעה כלכלית מהמלחמה. הדירוג מבוסס על 3 שנים אחורה.

מה ההבדל בעלות לעומת משכנתא רגילה?

ריבית כמעט כפולה (8-9% במקום 4.5%). על מיליון שקל ל-25 שנה ההפרש מגיע לכמעט מיליון שקל.

האם יש מימון למסורבי בנק?

כן – גופים חוץ-בנקאיים כמו הראל, מנורה, כלל ומגדל. ניתן לחזור לבנק רגיל לאחר שיקום דירוג ולשקול מחזור משכנתא.

כמה זמן לוקח לשקם דירוג אשראי?

6-12 חודשים של התנהלות תקינה. שיקום מלא נמשך לעיתים 1-2 שנים.

אנחנו כאן בדיוק לזה

ביעדים ביטוח, אנחנו מלווים גם את מי שהמערכת הרגילה לא פתוחה אליו – עם תכנון, שיקום פיננסי ואסטרטגיה. אם קיבלתם סירוב, אם הדירוג מורכב, או אם אתם מתכוונים לרכוש דירה בשנה-שנתיים הקרובות – ייעוץ ראשוני ללא עלות. כי בין דירוג נמוך לגבוה, יש לעתים מיליון שקל – ואנחנו רוצים שהוא יישאר בכיס שלכם.