מחזור משכנתא — מה זה ולמה כדאי לעשות את זה עכשיו?

מחזור משכנתא הוא תהליך שבו לווה מחליף את תנאי המשכנתא הקיימת שלו בתנאים חדשים ומשופרים — בין אם באותו בנק ובין אם בבנק אחר. המטרה המרכזית היא להוזיל את ההחזר החודשי, לקצר את תקופת ההלוואה או להקטין את סך הריבית שמשולמת לאורך חיי המשכנתא.

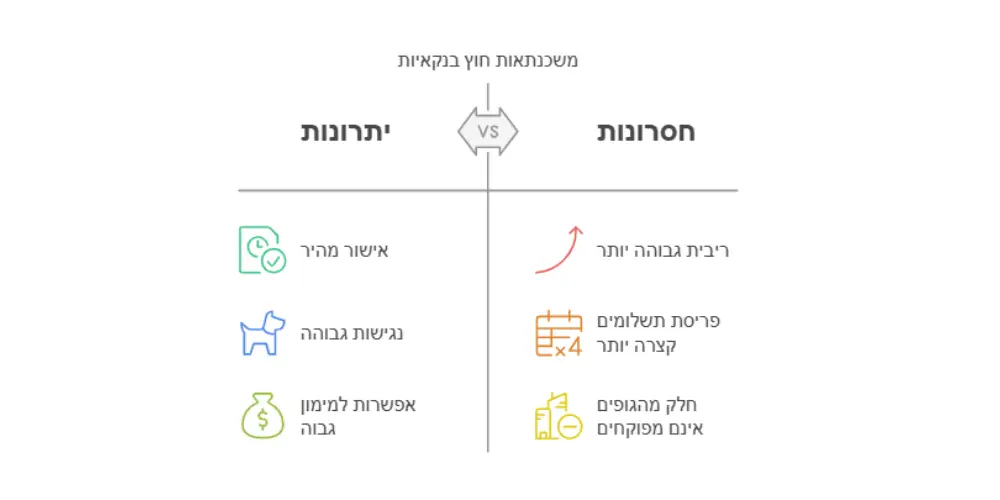

טיפ: אם סורבתם במחזור משכנתא בבנק, כדאי לבדוק גם את האפשרות של משכנתא חוץ בנקאית — גופים חוץ בנקאיים מציעים תנאים גמישים יותר ואישור מהיר.

בשנת 2026, עם השינויים התכופים בריבית בנק ישראל והתחרות הגוברת בין הבנקים, מחזור משכנתא הפך לאחד הצעדים הפיננסיים החכמים ביותר שמשפחות ישראליות יכולות לעשות. לפי נתוני בנק ישראל, כ-50% מבעלי המשכנתאות בישראל יכולים לחסוך אלפי שקלים בחודש באמצעות מחזור נכון.

מתי כדאי לשקול מחזור משכנתא?

לא כל מחזור משכנתא משתלם. ישנם מספר תנאים שבהם מחזור משכנתא הופך לצעד כלכלי חכם במיוחד:

- ירידה בריבית בנק ישראל — כאשר ריבית בנק ישראל יורדת, ייתכן שתוכלו לקבל ריבית נמוכה יותר מזו שיש לכם כרגע. אפילו הפרש של 0.5% יכול לחסוך עשרות אלפי שקלים לאורך חיי המשכנתא.

- שיפור במצב הפיננסי — אם ההכנסה שלכם עלתה או שסילקתם חובות אחרים, הבנקים עשויים להציע לכם תנאים טובים יותר.

- תום תקופת ריבית קבועה — כאשר תקופת הריבית הקבועה מסתיימת, המשכנתא עוברת לריבית משתנה שעלולה להיות גבוהה יותר. זה הזמן לנעול ריבית חדשה.

- שינוי בהרכב המסלולים — אם יש לכם חשיפה גבוהה מדי לפריים או למדד, מחזור יכול לאזן את תמהיל המשכנתא.

- צורך בשחרור הון — מחזור עם הגדלת סכום המשכנתא מאפשר שחרור הון לשיפוצים, השקעות או צרכים אחרים.

כמה אפשר לחסוך במחזור משכנתא?

החיסכון במחזור משכנתא משתנה ממקרה למקרה, אך הנה דוגמאות מייצגות מ-2026:

| פרמטר | לפני מחזור | אחרי מחזור | חיסכון |

|---|---|---|---|

| יתרת משכנתא | 800,000 ₪ | 800,000 ₪ | — |

| ריבית ממוצעת | 4.8% | 3.5% | 1.3% הפחתה |

| החזר חודשי | 5,200 ₪ | 4,400 ₪ | 800 ₪ בחודש |

| תקופה נותרת | 22 שנה | 20 שנה | 2 שנים פחות |

| סה"כ ריבית לתשלום | 572,800 ₪ | 256,000 ₪ | 316,800 ₪ |

כפי שניתן לראות, חיסכון של 316,800 ₪ בריביות הוא לא תאורטי — זו המציאות של מחזור משכנתא נכון. אצלנו ביעדים, לקוחות חוסכים בממוצע בין 500 ₪ ל-1,200 ₪ בחודש לאחר מחזור.

תהליך מחזור משכנתא — שלב אחר שלב

תהליך מחזור משכנתא כולל מספר שלבים מוגדרים. הנה המדריך המלא:

שלב 1: ניתוח המשכנתא הקיימת

בשלב הראשון, יועץ המשכנתאות שלנו בודק את לוח הסילוקין הנוכחי, מזהה את המסלולים הפעילים, בודק עמלות פירעון מוקדם ומחשב את הפוטנציאל לחיסכון. הבדיקה הראשונית אצלנו ביעדים היא ללא עלות וללא התחייבות.

שלב 2: בדיקת כדאיות מחזור

לא כל מחזור כדאי. אנחנו מחשבים את נקודת האיזון — הנקודה שבה החיסכון בריבית עולה על עלויות המחזור (שמאות, עו"ד, עמלות). רק אם המחזור משתלם, נמליץ להתקדם.

שלב 3: קבלת הצעות מהבנקים

אנחנו פונים בשמכם למספר בנקים במקביל ומנהלים משא ומתן לקבלת התנאים הטובים ביותר. המומחיות שלנו חוסכת לכם זמן וכסף — אנחנו יודעים בדיוק מה אפשר לדרוש מכל בנק.

שלב 4: בחירת ההצעה הטובה ביותר

מציגים לכם את כל ההצעות בטבלה השוואתית ברורה, עם ניתוח כדאיות לכל הצעה. אתם בוחרים, אנחנו מלווים.

שלב 5: ביצוע המחזור

לאחר הבחירה, אנחנו מלווים את כל התהליך: חתימות, שמאות, רישום משכון חדש, וסגירת המשכנתא הישנה. התהליך נמשך בממוצע 14-30 ימי עבודה.

עלויות מחזור משכנתא — למה לשים לב?

מחזור משכנתא כרוך בעלויות שחשוב להכיר מראש. הנה פירוט העלויות הנפוצות:

- עמלת פירעון מוקדם — נגבית על ידי הבנק הנוכחי. לפי חוק, העמלה מוגבלת ומורכבת ממספר רכיבים. בממוצע: 5,000-15,000 ₪.

- שמאות מקרקעין — הערכת שווי הנכס נדרשת לבנק החדש. עלות: 2,000-3,500 ₪.

- עורך דין — ליווי משפטי לרישום משכון חדש. עלות: 3,000-6,000 ₪.

- ביטוח מבנה — ייתכן צורך בעדכון פוליסת ביטוח מבנה. עלות: 300-800 ₪ לשנה.

- רישום משכון — אגרת רישום ברשם המשכונות. עלות: כ-170 ₪.

סה"כ עלויות מחזור ממוצעות: 10,000-25,000 ₪. חשוב לציין שהחיסכון ברוב המקרים עולה משמעותית על העלויות כבר תוך השנה הראשונה.

מסלולי משכנתא — השוואת מסלולים למחזור

| מסלול | סוג ריבית | ריבית ממוצעת 2026 | יתרון | חיסרון | מתאים ל… |

|---|---|---|---|---|---|

| פריים | משתנה | פריים -0.5% עד +0.5% | נמוכה כשהריבית יורדת | עולה כשהריבית עולה | לווים שמאמינים בירידת ריבית |

| קבועה לא צמודה | קבועה | 4.2%-5.5% | וודאות מלאה | גבוהה יותר | שונאי סיכון |

| קבועה צמודה למדד | קבועה + הצמדה | 2.5%-3.8% | ריבית בסיס נמוכה | חשיפה לאינפלציה | כשהאינפלציה נמוכה |

| משתנה כל 5 שנים | משתנה | 3.8%-4.5% | איזון בין סיכון ליציבות | אי-ודאות בנקודות שינוי | מחזרים לטווח בינוני |

| משתנה צמודה | משתנה + הצמדה | 2.2%-3.2% | ריבית נמוכה מאוד | חשיפה כפולה | לווים עם אופק קצר |

תמהיל המשכנתא האופטימלי משלב בין מספר מסלולים. יועצי המשכנתאות שלנו ביעדים ממליצים בדרך כלל על פיזור של לפחות 3 מסלולים כדי למזער סיכונים.

מחזור משכנתא באותו בנק מול מעבר לבנק אחר

אחת ההחלטות המרכזיות במחזור היא האם להישאר באותו בנק או לעבור לבנק מתחרה:

| פרמטר | מחזור באותו בנק | מעבר לבנק אחר |

|---|---|---|

| עמלת פירעון מוקדם | ללא או מופחתת | עמלה מלאה |

| שמאות | לרוב לא נדרשת | נדרשת |

| עלויות עו"ד | מינימליות | מלאות |

| זמן תהליך | 7-14 ימים | 21-45 ימים |

| פוטנציאל חיסכון | בינוני | גבוה |

| כוח מיקוח | מוגבל | חזק |

| מתאים כאשר… | ההפרש קטן, נוחות | ההפרש משמעותי, שווה את ההשקעה |

טיפ מקצועי: גם אם אתם מתכוונים להישאר באותו בנק, קבלת הצעה מבנק מתחרה מחזקת את כוח המיקוח שלכם משמעותית. זו הסיבה שאנחנו תמיד פונים למספר בנקים במקביל.

טעויות נפוצות במחזור משכנתא

במהלך שנות הניסיון שלנו, ראינו לקוחות שנפלו במלכודות נפוצות. הנה הטעויות שכדאי להימנע מהן:

- התמקדות רק בהחזר החודשי — החזר נמוך יותר לא תמיד אומר חיסכון. הארכת תקופה מורידה החזר אבל מעלה את סך הריבית.

- התעלמות מעמלות פירעון מוקדם — לפעמים העמלה גבוהה מדי והמחזור לא כדאי. חשוב לבדוק מראש.

- בחירת מסלול אחד בלבד — ריכוז כל המשכנתא במסלול אחד מגביר סיכון. פיזור הוא המפתח.

- אי-ניצול כוח המיקוח — בלי הצעות ממתחרים, הבנק לא ייתן לכם את התנאים הטובים ביותר.

- עיתוי לא נכון — מחזור כשהריבית בשיא עלולה לנעול אתכם בתנאים גרועים לשנים.

מחזור משכנתא למסורבים — האם אפשר?

גם אם סורבתם בעבר, מחזור משכנתא עדיין אפשרי. ישנם מקרים שבהם בנקים מסרבים למחזור — בעיקר בגלל ירידה בשווי הנכס, הרעה במצב הפיננסי או בעיות ב-BDI. קראו את המדריך המלא שלנו למשכנתא למסורבים ואיך אנחנו הופכים סירוב לאישור.

שאלות נפוצות על מחזור משכנתא

כל כמה זמן אפשר לעשות מחזור משכנתא?

אין מגבלה חוקית על תדירות המחזור. תאורטית, ניתן לבצע מחזור בכל עת. בפועל, מומלץ לבדוק כדאיות מחזור אחת לשנה-שנתיים, או בכל פעם שיש שינוי משמעותי בריבית בנק ישראל.

האם מחזור משכנתא משפיע על דירוג האשראי?

מחזור משכנתא לא פוגע בדירוג האשראי שלכם. מדובר בהחלפת הלוואה קיימת ולא בלקיחת חוב חדש. בפועל, אם המחזור מוריד את ההחזר החודשי, הוא עשוי אף לשפר את דירוג האשראי שלכם.

כמה זמן לוקח תהליך מחזור משכנתא?

מחזור באותו בנק: 7-14 ימי עבודה. מחזור עם מעבר לבנק אחר: 21-45 ימי עבודה. עם ליווי מקצועי של יעדים, התהליך מהיר ויעיל יותר כי אנחנו מכירים את הבירוקרטיה ויודעים לזרז.

מה הסכום המינימלי למחזור משכנתא?

רוב הבנקים דורשים יתרת משכנתא מינימלית של 100,000-200,000 ₪ למחזור. מתחת לסכום זה, העלויות עלולות לא להצדיק את המחזור.

האם צריך הון עצמי למחזור משכנתא?

לא. מחזור משכנתא הוא החלפה של הלוואה קיימת ולא דורש הון עצמי נוסף. עם זאת, אם שווי הנכס ירד מאז הרכישה, ייתכן שהבנק ידרוש הקטנת סכום המשכנתא.

למה לעשות מחזור משכנתא עם יעדים?

ביעדים — ייעוץ משכנתאות, אנחנו מלווים אתכם בכל שלב של תהליך המחזור:

- בדיקת כדאיות חינמית — ניתוח המשכנתא הקיימת והפוטנציאל לחיסכון, ללא עלות וללא התחייבות.

- משא ומתן מול הבנקים — ניסיון של שנים מול כל הבנקים בישראל. אנחנו יודעים מה אפשר לדרוש.

- ליווי מלא מ-א' ועד ת' — מהבדיקה הראשונית ועד סגירת המשכנתא הישנה, אתם לא לבד.

- תשלום רק בהצלחה — אנחנו גובים עמלה רק אם המחזור בוצע ואתם חוסכים. אם אין חיסכון — אין תשלום.

- 2,000+ לקוחות מרוצים — עם 95% שיעור הצלחה ודירוג 4.9 כוכבים בגוגל.

מוכנים לבדוק כמה אתם יכולים לחסוך? צרו קשר עכשיו לבדיקת כדאיות מחזור משכנתא חינמית. הייעוץ הראשוני ללא עלות וללא התחייבות — תוך 24 שעות נחזור אליכם עם תשובה.

קראו עוד: ייעוץ משכנתאות | משכנתא למסורבים | איחוד הלוואות למשכנתא